A questo link tutte le novità estate 2023 di Airbnb: https://www.airbnb.it/release/host?fbclid=IwAR1zR8WB9Iq9wt4Ohmian9PKZhAPhL1WGgmuPjkbgLDMy8x0W4D

Author: admin

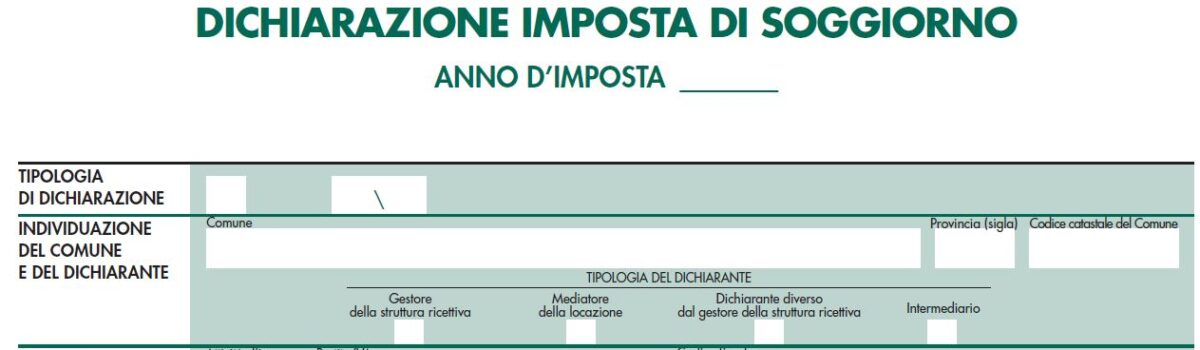

MODELLO 22 ANNO 2023

L’adempimento unico annuale per l’imposta di soggiorno va assolto entro il 30 giugno 2023. Apertura piattaforma ad inizio maggio. L’obbligo vale anche per property manager, agenzie immobiliari e locazioni turistiche

Dopo il travagliato cambio di formato che nel 2022 ha tenuto tutti inchiodati allo schermo per capire a chi e quando dichiarare i dati annuali dell’imposta di soggiorno, si avvicina anche nel 2023 la scadenza della dichiarazione annuale, con grandissima attenzione di tutti gli operatori turistici sull’argomento.

TERMINI

La dichiarazione annuale dell’imposta di soggiorno va presentata entro il 30 giugno 2023.

PIATTAFORMA DI PRESENTAZIONE

La dichiarazione va presentata sull’applicazione web rilasciata l’anno scorso nell’area servizi telematici dell’Agenzia delle Entrate, selezionando fra i servizi “Dichiarazione telematica per l’imposta di soggiorno”.

La piattaforma consentirà presto (si parla di inizio maggio) di presentare le dichiarazioni relative al 2022, mentre è ancora attiva ora per le dichiarazioni tardive e rettificative per il 2020 e 2021.

OGGETTO DELL’ADEMPIMENTO

I dati dell’imposta di soggiorno da dichiarare entro il 30 giugno sono quelli relativi all’anno 2022.

Se sono state omesse lo scorso anno le dichiarazioni 2020 e 2021, o se si intende rettificare i dati trasmessi, il termine è sempre il 30 giugno 2023 e la piattaforma è la medesima.

SANZIONI

Per l’omessa o infedele presentazione si applica la sanzione amministrativa dal 100 al 200 per cento dell’imposta di soggiorno dovuta annualmente.

Attenzione: per imposta di soggiorno si intende quella totale movimentata, non solo quella riscossa, che attualmente è minimale, visti gli accordi di Airbnb con numerosi comuni fra i circa mille che applicano questa imposta.

Si raccomanda quindi di non rischiare le maxisanzioni e di adempiere all’obbligo nei termini, mettendo a posto se necessario con l’occasione anche la situazione 2020 e 2021, perché quei dati verranno presto incrociati con quelli dei comuni e dei portali OTA, anche sul nuovo sistema di informazioni fiscali DAC7. Per verificare se siete obbligati o esonerati per il 2020-2021, verificate le FAQ del MEF presenti alla fine di questo articolo, mentre per il 2022 sono obbligati tutti i soggetti.

SOGGETTI TENUTI ALLA PRESENTAZIONE

A differenza del Modello 21 e della equipollenza transitoria dell’anno scorso, questa nuova dichiarazione è obbligatoria anche per le locazioni turistiche.

Se la depenalizzazione dell’imposta di soggiorno ha eliminato la figura dell’agente contabile, oggi con l’equiparazione come responsabili d’imposta, i titolari di strutture ricettive e di locazioni turistiche sono tutti tenuti a presentare la nuova dichiarazione annuale (che alcuni chiamano Modello 22 anche a seguito dei nostri articoli in cui lo abbiamo così soprannominato quando era ancora in approvazione).

Quest’anno non contano le comunicazioni periodiche al comune (mensili, bimestrali, trimestrali…), o quelle annuali che alcuni comuni hanno comunque preteso: per ora non ci sono esoneri dalla nuova dichiarazione del 30 giugno.

Lo chiariscono in modo lapidario le FAQ nn. 8 e 9, che distinguono il 2020-2021 (periodo di introduzione del nuovo formato e quindi di tolleranza) dall’anno 2022.

Considerato che per il 2020-2021 si trattava del primo anno di applicazione, i soggetti che avevano già presentato una dichiarazione/comunicazione al comune, non sono stati per quelle annualità obbligati a presentare la nuova dichiarazione annuale.

Ma “al di fuori di tale caso (e quindi dal 2022), è chiaro che il contribuente dovrà utilizzare esclusivamente il nuovo modello ministeriale per la dichiarazione dell’imposta o del contributo di soggiorno“.

Addirittura, la dichiarazione deve essere comunque presentata anche in assenza di presenze nell’anno 2022, al fine di consentire al comune lo svolgimento dell’attività di controllo (FAQ n. 27).

Resta da verificare se i soggetti con un unico intermediario non residente che sicuramente non presenterà la dichiarazione annuale (il portale OTA), sono ancora esonerati, parzialmente esonerati o tenuti alla presentazione. La FAQ n. 27 in questo sembra contraddire le FAQ nn. 6 e 7.

PROPERTY MANAGER

Mentre si comincia a parlare di riconoscimento della professione (ma la strada è ancora molto lunga), i property manager che operano in mandato sono obbligati a presentare una doppia dichiarazione: una per conto dei propri clienti e un’altra come intermediari, tra l’altro una dichiarazione per ogni comune in cui sono presenti gli immobili.

Purtroppo nello schema attuale i property manager possono trasmettere solo la propria dichiarazione e non quelle dei proprietari. I property manager non possono infatti selezionare nella dichiarazione annuale nel portale Agenzia Entrate l’opzione intermediari, che è riservata solo agli intermediari fiscali autorizzati, cioè ai commercialisti e ai CAF. La presentazione da parte di property manager, co-host e altri intermediari turistici, della dichiarazione dell’imposta di soggiorno dei clienti selezionando l’opzione “intermediari” comporterebbe, oltre alle sanzioni per esercizio abusivo della professione, anche la nullità della dichiarazione dei singoli proprietari, che riceverebbero così comunque le maxi sanzioni dal 100% al 200%. I medesimi obblighi e limitazioni valgono per gli altri soggetti che gestiscono prenotazioni (agenzie immobiliari, portali, app e intermediari di fatto).

CRITICITA’

La compilazione della dichiarazione lo scorso anno ha evidenziato diversi punti di difficoltà, fra cui il formato trimestrale dei dati, la ripartizione per comune e l’impossibilità di gestire tariffe variabili o forfettarie, previste da alcuni comuni.

Altro passaggio delicato è stato quello delle dichiarazioni multiple (v. FAQ).

Per un ripasso, a fine articolo trovate anche le istruzioni del modello.

Preparate i dati e lo Spid, perché il 30 giugno si avvicina!

Ringraziamo Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

https://www.extralberghiero.it/il-ritorno-del-modello-22-scadenze-istruzioni-sanzioni-e-faq/5390/?fbclid=IwAR1KFRGnFizALhNvrRczG0rLWXW7paPvCJtebbjV4J1WbxnVMEMgCuDA-8w

COME FUNZIONA L’ALGORITMO DI AIRBNB

Airbnb utilizza un algoritmo per generare risultati di ricerca interessanti per gli ospiti. L’algoritmo analizza i milioni di annunci su Airbnb per trovare quelli giusti per ogni ricerca. Gli ospiti inseriscono i criteri di ricerca e l’algoritmo restituisce gli annunci che rispondono a tali criteri.

MettE a disposizione molti filtri per aiutare gli ospiti a perfezionare i risultati di ricerca. L’algoritmo tiene conto di molti fattori per determinare come ordinare i risultati di ricerca, ma alcuni fattori hanno un impatto maggiore di altri.

- Qualità. L’algoritmo tiene conto di molte caratteristiche per valutare la qualità, tra cui le foto, le recensioni e le caratteristiche dell’annuncio. Gli annunci di qualità superiore tendono a ottenere posizioni più alte nei risultati di ricerca.

- Popolarità. L’algoritmo valuta la popolarità di un annuncio utilizzando una vasta gamma di informazioni, tra cui il modo in cui gli ospiti interagiscono con l’annuncio e la frequenza con cui l’alloggio viene prenotato. Esempi di interazione degli ospiti con un annuncio includono la frequenza con cui gli ospiti lo salvano nella loro lista dei desideri, la frequenza con cui gli ospiti prenotano e la frequenza con cui gli ospiti inviano messaggi all’host. Gli annunci più popolari tendono a ottenere posizioni migliori nei risultati di ricerca.

- Prezzo. Per determinare quanto sia interessante il prezzo di un annuncio, l’algoritmo tiene conto di vari dati sul prezzo, tra cui il confronto tra il prezzo dell’annuncio e il prezzo di annunci simili nell’area per le date specificate. Gli annunci con un prezzo inferiore rispetto ad altri annunci simili, cioè altri annunci nell’area con capacità di ospitare simile e servizi simili, tendono a ottenere posizioni migliori nei risultati di ricerca.

Questo comporta che i nuovi annunci abbiano bisogno di un po’ di tempo per arrivare nelle prime posizioni, all’inizio un aiuto lo danno i prezzi dinamici, che se da un lato comportano un minore guadagno dall’altro permettono all’annuncio di diventare popolare e aumentare la visibilità.

Il minore guadagno iniziale deve essere visto come un investimento a lungo termine sulla propria attività e va considerato.

L’algoritmo incentiva anche la varietà nei risultati di ricerca, in modo che agli ospiti vengano presentati annunci che hanno host diversi, caratteristiche diverse e una gamma di prezzi.

Il luogo in cui si trova un alloggio influenza i risultati di ricerca?

Sì, anche la posizione di un alloggio influisce notevolmente sulla visualizzazione dell’annuncio nei risultati di ricerca. Gli alloggi situati in luoghi in cui gli ospiti amano soggiornare tendono ad avere un posizionamento migliore, ad esempio quelli vicini a luoghi di interesse.

In che modo gli host influenzano i risultati di ricerca?

Gli host influiscono in diversi modi sulla visualizzazione del loro annuncio nei risultati di ricerca.

Maggiori sono le date in cui è disponibile un annuncio, più alta è la probabilità che questo sia compatibile con i piani di un ospite, quindi aggiungere disponibilità è un buon modo per migliorare la visibilità di un annuncio. Allo stesso modo, maggiore è la flessibilità offerta da un host per quanto riguarda la durata del soggiorno degli ospiti, più alta sarà la probabilità che l’annuncio coincida con i piani dell’ospite e venga mostrato nei risultati di ricerca.

Poiché il prezzo influisce notevolmente sui risultati di ricerca, uno dei modi in cui gli host possono influenzare in modo più diretto le prestazioni del loro annuncio nei risultati di ricerca è modificando il prezzo o offrendo sconti. Ad esempio, molti host offrono prezzi più bassi o sconti per attrarre ospiti verso annunci più recenti o in bassa stagione.

Foto di annunci di alta qualità, e in particolare una foto di copertina accattivante, aiutano ad attirare l’attenzione degli ospiti e ad aumentare il coinvolgimento. Una descrizione completa dell’annuncio e un elenco accurato dei servizi aiutano gli ospiti a valutare l’alloggio e a sviluppare la fiducia necessaria per prenotare. Alcuni ospiti sono alla ricerca di servizi specifici o di annunci con caratteristiche precise, come una culla, una vasca idromassaggio, un ingresso senza gradini o un alloggio che ammetta gli animali domestici. Aggiungere servizi o caratteristiche ricercati a un annuncio può renderlo più invitante per gli ospiti e migliorare la visibilità nelle ricerche di annunci con tali servizi o caratteristiche.

Anche il comportamento degli host e le impostazioni che applicano influenzano il posizionamento. Gli host che offrono un’ospitalità eccezionale generalmente migliorano le prestazioni dei loro annunci nel tempo. Ad esempio, quando mette in ordine i risultati di ricerca, l’algoritmo prende in considerazione i criteri per diventare Superhost: il numero di cancellazioni da parte di un host, la reattività dell’host, le valutazioni e le recensioni per un annuncio e la stessa qualità di Superhost. Per gli annunci che non possono essere prenotati immediatamente, l’algoritmo tiene conto della velocità con cui gli host rispondono alle richieste degli ospiti e la frequenza con cui rifiutano le richieste di prenotazione. Ciò significa che gli annunci con prenotazione immediata potrebbero posizionarsi meglio nei risultati di ricerca perché le risposte sono automatiche e la prenotazione viene confermata senza che l’host debba accettare la richiesta attivamente.

In che modo gli ospiti influenzano i risultati di ricerca?

I risultati di ricerca che mostriamo dipendono dai criteri di ricerca dell’ospite. Gli ospiti determinano i loro risultati di ricerca inserendo informazioni come luogo, date e numero di ospiti. Questi possono anche applicare dei filtri o la mappa per perfezionare i risultati di ricerca. Ad esempio, possono filtrare i soggiorni in base al tipo di alloggio, al numero di letti e a servizi specifici. In mancanza di annunci disponibili in numero sufficiente a soddisfare i criteri di ricerca, o se un ospite utilizza la ricerca flessibile, possiamo mostrare altri annunci che riteniamo possano interessare all’ospite.

Utilizziamo anche le informazioni di cui disponiamo su un ospite per determinare e classificare i risultati di ricerca. Ad esempio, se le prenotazioni passate di un ospite condividono determinate caratteristiche, l’algoritmo potrebbe posizionare più in alto per quell’ospite gli annunci con tali caratteristiche.

Per aiutare gli host a iniziare, l’algoritmo è progettato per garantire che i nuovi annunci ottengano un buon posizionamento nei risultati di ricerca.

IVA SU COMMISSIONI BOOKING, FACT CHEKING

Da qualche giorno circolano voci incontrollate fra il popolo degli host e dei property manager. Il terrore dell’Iva e quello della Partita Iva hanno raggiunto i loro massimi livelli. Alcuni host hanno già aumentato le tariffe ancora prima di interpretare le novità dall’Olanda. Addirittura i più preoccupati stanno considerando di chiudere l’attività o lasciare Booking (o almeno così dicono sul social)…..

È l’occasione per verificare i fatti, ma soprattutto per fare un punto sulla qualità dell’informazione oggi nel settore.

L’ANTEFATTO

Nel 2019 è stata completata un’inchiesta della Guardia di Finanza del comando provinciale di Genova per conto della Procura di Genova, su Booking e sui suoi adempimenti Iva in Italia.

Al portale olandese veniva contestato di applicare impropriamente il reverse charge sull’IVA anche alle strutture extralberghiere che non sono soggetti Iva, come CaV e B&B non imprenditoriali, e le locazioni turistiche, violando così le norme sull’Iva e omettendo di versare importanti volumi di Iva (si parla di oltre 150 milioni di euro).

La novità è che Booking dal 1° maggio applicherà l’iva correttamente in Italia sulle sue commissioni. Ignoriamo se ci siano state transazioni o accordi con le autorità fiscali italiane.

LA MODIFICA TARIFFARIA

Per adeguarsi alle norme interne (DPR 633/1972), Booking oggi ha modificato la sua tariffazione applicando l’Iva, non all’intera tariffa di tutti gli alloggi, come in molti credono, bensì solo alle proprie commissioni, e solo alle strutture non imprenditoriali e alle locazioni turistiche non imprenditoriali su cui non può effettuare il reverse charge dell’iva.

Verifichiamo ora le informazioni con un

FACT CHECKING in formato FAQ:

L’Iva verrà applicata da Booking sugli incassi delle strutture non imprenditoriali?

No, l’Iva riguarderà solo le commissioni di Booking e non l’intero incasso delle strutture.

La nuova Iva al 22% verrà applicata da Booking sugli incassi delle strutture imprenditoriali?

No, l’Iva al 22% riguarderà solo le commissioni di Booking sulle strutture non imprenditoriali. Gli incassi delle strutture imprenditoriali continueranno a seguire le regole attuali, con Iva (se applicabile) sugli incassi e reverse charge sulle commissioni.

Sugli incassi delle strutture imprenditoriali l’Iva si applicherà al 22% o al 10%?

Sugli incassi delle strutture imprenditoriali, l’Iva continuerà ad applicarsi al 10% o a non applicarsi del tutto nel caso la Scia sia intestata ad un contribuente forfettario.

L’Iva verrà applicata anche sulle commissioni Booking delle strutture imprenditoriali?

No, per le strutture imprenditoriali (soggetti Iva, ma anche forfettari) resterà il reverse charge.

Quale sarà l’effetto Iva sulle commissioni?

Si parla di Iva al 22% sulle commissioni al 18%, quindi per un soggiorno dal valore di 1.000 euro su cui finora Booking applicava il 18%, l’aggravio effettivo sarà di 39,60 euro, pari al 3,96% effettivo dell’incasso lordo. Anche nella peggiore delle ipotesi, quella in cui Booking gestisca anche i pagamenti, le commissioni sono al 19,3%, quindi l’Iva diventa il 4,25% dell’incasso lordo.

Ospitare su Booking diventerà quindi più costoso per i proprietari?

Sì, ma solo del 3,96% e solo per i proprietari con strutture non imprenditoriali.

Prenotare su Booking diventerà più costoso anche per gli ospiti?

Solo se i proprietari e gestori aumenteranno le tariffe per coprire quel 3,96% di incremento delle commissioni Booking. Ma in quel caso, per neutralizzare anche l’Iva delle commissioni Booking sulla maggior tariffa, bisognerà aumentare la tariffa esattamente del 4,12%.

Perchè se ho una struttura non imprenditoriale devo subire uno svantaggio concorrenziale rispetto a una struttura imprenditoriale?

Fa parte delle regole del regime fiscale delle persone fisiche non imprenditoriali e dei forfettari l’impossibilità di dedurre i costi delle commissioni (*), e di questo già bisognava tenere conto nella composizione della propria tariffa. Su questa questione specifica si è goduto dal 2013 ad oggi di un vantaggio, dato che Booking non applicava correttamente l’Iva sulle commissioni, mantenendole più basse, mentre Airbnb applica l’Iva.

(*) in realtà le locazioni turistiche in sublocazione e le strutture ricettive non imprenditoriali, se vengono tassate con Irpef, possono dedurre i costi inerenti, fra cui le commissioni dei portali e, anche se non possono detrarre l’Iva, possono “mettere a costo” le commissioni di Booking Iva compresa, così deducendole dal proprio reddito. Sulla tassazione delle strutture non imprenditoriali e locazioni turistiche, consigliamo il nostro articolo.

MUCH ADO ABOUT NOTHING?

Come abbiamo visto, molto rumore per nulla. Un incremento nei costi solo per le strutture non imprenditoriali del 3,96%, superabile con un incremento dei ricavi del 4,12%, ha scatenato preoccupazione e reazioni improprie. Molti “influencer” del turismo utilizzano notizie shock solo per attrarre attenzione, senza capacità interpretativa o valore aggiunto, copincollando testi spesso tradotti in modo imperfetto in italiano, come alcune policy dei portali. Un motivo in più per informarsi solo da consulenti qualificati o su siti specializzati sul Turismo come Extralberghiero.it

Per gentile concessione di Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

IVA sui servizi Booking.com? Facciamo un fact checking – Extralberghiero.it

SIT IN DI PROTESTA DELLA NOSTRA ASSOCIAZIONE

Oggi, giovedì 30 marzo 2023, ci siamo riuniti sulle scalinate di Palazzo Barbieri per protestare contro la campagna mediatica partita da mesi e che si sta intensificando nelle ultime settimane, basata su dati non verificati e su tesi precostituite tutte da dimostrare.

Di seguito i link degli articoli che ci ha dedicato la stampa locale e dei video che trovate sul nostro canale YouTube:

- https://www.larena.it/territorio-veronese/citta/sitin-protesta-dei-locatori-turistici-1.9980244

- https://www.giornaleadige.it/sit-in-davanti-al-municipio-dei-locatori-turistici-siamo-in-regola-paghiamo-le-tasse-e-non-siamo-concorrenti-degli-alberghi/

- https://happeningnext.com/event/conferenza-stampa-e-sit-in-eid3a09xgrk3w

- https://daily.veronanetwork.it/news/locatori-turistici-in-piazza-bra-basta-attacchi-alla-categoria/

- https://tgverona.telenuovo.it/attualita/2023/03/30/protesta-locatori-turistici-siamo-una-risorsa-non-un-problema-video

- https://youtu.be/BrfQ-VHeE8s

- https://youtu.be/zjGfSJE-utY

- https://youtu.be/gf7Hy10K8KM

TAVOLO TECNICO 17/03/23 IMPOSTA DI SOGGIORNO

In allegato il verbale del tavolo tecnico tenutosi il 17/03/2023 sulla materia di cui all’oggetto.

INTERVISTA DI CAPITINI AL PRESIDENTE SUL TEMA AFFITTI BREVI

Nel video trovate l’intervista di Claudio Capitini a Edoardo Nestori sul fenomeno affitti brevi per il programma My Generation

https://youtu.be/s3ZdDPW286A

https://www.youtube.com/watch?v=oFbpQjZT4gM&ab_channel=VvoxBroadcastingPlatform

DICHIARAZIONE DEI REDDITI 2023 STRUTTURE EXTRA ALBERGHIERE

Approvati i nuovi modelli di dichiarazione e di certificazione dei redditi. Analisi delle modalità di compilazione per il settore extralberghiero. CLB, CU, DAC7 e regolarizzazioni

Con l’approvazione dei nuovi modelli di dichiarazione e certificazione dei redditi, inizia a tutti gli effetti la stagione fiscale 2023, ed è l’occasione per riepilogare le principali regole fiscali sui redditi da locazione breve e su quelli delle strutture extralberghiere.

PRESENTAZIONE DELLA DICHIARAZIONE

Sfatiamo subito un mito, o fake news*: i redditi da locazione, e anche quelli delle strutture ricettive, sono sempre soggetti a tassazione, anche se fossero 10 euro. Il concetto di reddito integrativo, spesso utilizzato, è solo un nome senza implicazioni fiscali. Tra l’altro l’assenza di deduzioni e detrazioni per la cedolare secca fanno sì che anche i bassi redditi sono comunque soggetti alla cedolare al 21%.

Inoltre, i redditi da locazione, oltre a non essere mai esenti, esonerano dalla dichiarazione dei redditi solo fino a 500 euro. Basta aver prodotto anche solo 501 euro di reddito da locazione nel 2022 per essere obbligati alla presentazione della dichiarazione dei redditi.

730 o REDDITI PF?

Il prossimo step è la scelta della dichiarazione. Possono utilizzare il modello 730 solo i contribuenti che hanno un rapporto di lavoro subordinato (dipendenti) o una collaborazione continuativa senza partita Iva con una società, oltre che i pensionati. Queste categorie sono escluse comunque dal modello 730 se hanno una partita Iva attiva o producono altri redditi che non sono dichiarabili col 730.

QUANDO SI PRESENTA? QUANDO SI PAGA?

Il modello 730 si presenta dal mese di aprile al 30 settembre, naturalmente se il rapporto con il datore di lavoro è ancora in corso. Il modello 730 prevede pagamento o rimborso immediato, nel corso della mensilità (da luglio a settembre) in cui viene conguagliato con la retribuzione o la pensione.

Il modello Redditi PF (ex Unico) si presenta da maggio al 30 novembre e le imposte risultanti da questa dichiarazione si pagano il 30 giugno con il modello F24 (saldo e primo acconto) e il 30 novembre (secondo acconto).

ACCONTI: COME RIDURLI

E’ possibile ridurre gli sgraditi acconti, che sommati al saldo, soprattutto nel primo anno di attività o in ogni momento di crescita, riducono il reddito netto effettivo degli host? Innanzitutto, attenzione perché in automatico gli acconti vengono calcolati col metodo storico da tutti i software fiscali.

Per calcolare l’acconto 2023 col metodo previsionale, occorre fare una stima (attendibile) dei propri redditi del 2023, considerando tutti gli incassi dell’anno fino alla data del pagamento del primo acconto (30 giugno).

E’ possibile ridurre l’acconto solo se il 2023 ha minori incassi rispetto al 2022. Stessa verifica va fatta a novembre, per calcolare il secondo acconto considerando 11/12 del reddito annuale.

Inoltre, gli acconti possono essere omessi del tutto o ridotti quando si cambia regime (ad esempio se nel 2022 ho solo redditi da immobili da locazioni turistiche non imprenditoriali e nel 2023 apro una partita Iva in regime forfettario e converto le LT in CaV o altre strutture imprenditoriali, non dovrò pagare acconti 2023 per cedolare secca o per Irpef).

Per entrambe le situazioni degli acconti (stima degli acconti col metodo previsionale e omissione/riduzione acconti per cambio di regime) è suggeribile consultare il proprio commercialista.

Gli host che hanno un property manager, se da un lato hanno dei maggiori costi, dall’altro non sono soggetti ad acconti, se il loro reddito da locazioni è stato interamente considerato e tassato alla fonte dal proprio property manager con la cedolare secca.

Gli host con property manager restano obbligati alla presentazione della dichiarazione dei redditi

LA METAMORFOSI DEI REDDITI DA LOCAZIONE BREVE

La locazione turistica è l’unica forma di alloggio autorizzata ad utilizzare la cedolare secca al 21%.

Ma la tassazione dei redditi degli alloggi ad uso turistico dipende dal titolo di possesso:

- se si è proprietari e gestori di una LT, si producono redditi da immobili, che possono essere tassati con cedolare secca oppure con Irpef (senza deduzione dei costi);

- se si è conduttori/comodatari/usufruttuari di una LT, si producono redditi diversi (da sublocazione), che possono essere tassati con cedolare secca oppure con Irpef (con deduzione dei costi inerenti*);

- per i proprietari non gestori della LT non è ammessa la tassazione al 10%, anche se si è simulato un contratto a canone concordato ad uso abitativo (3+2, transitorio) proprio con il sublocatore titolare della LT (violando la Legge 431/1998 e l’accordo territoriale vigente);

- se si è proprietari di una LT locata con un contratto registrato ad un diverso titolare, si producono sempre redditi da locazione, ma a rigore tassabili solo con Irpef e senza la possibilità della cedolare secca al 21%, perché l’utilizzo che ne fa il sublocatore non è abitativo. Una regola molto chiara, valida fin dal 2011 (v. estratto del D.Lgs. 23/2011 di seguito).

STRUTTURE EXTRALBERGHIERE NON IMPRENDITORIALI

Le strutture ricettive extralberghiere non imprenditoriali (tipicamente CaV e B&B), producono redditi diversi e in particolare “redditi da attività commerciali non esercitate abitualmente”, a cui la cedolare secca non è applicabile.

La tassazione delle strutture extralberghiere non imprenditoriali è esclusivamente con Irpef con deduzione dei costi inerenti*.

COSTI INERENTI

* I principali costi inerenti che possono dedurre dall’imponibile Irpef i titolari di LT in sublocazione, comodato e usufrutto, e i titolari di strutture extralberghiere non imprenditoriali sono:

- utenze domestiche (se intestate);

- condominio;

- canone di locazione;

- biancheria e pulizia;

- commissioni del portale OTA;

- commissioni del property manager;

- costo delle transazioni finanziarie;

- mobilio per l’attività turistica.

(N.B.: questi costi possono essere dedotti solo dall’imponibile Irpef e mai dalla cedolare secca)

RAVVEDIMENTI: NUOVE REGOLE

Con la nuova direttiva UE DAC7 è praticamente impossibile per gli host presenti sui portali, anche piccoli, evadere le tasse, e sono infatti in corso un grande numero di regolarizzazioni fiscali.

Nel 2023 i ravvedimenti sono meno costosi (le sanzioni possono essere regolarizzate pagando 1/18 della sanzione minima ma solo se il pagamento dell’intera somma o della prima rata viene effettuato entro il 31/3/2023).

Inoltre con la risoluzione 12/E del 1/3/2023 dell’Agenzia delle Entrate sono stati introdotti nuovi codici tributo F24 per sanzioni e interessi da ravvedimento, che vanno utilizzati dal 2/5/2023.

In entrambi i casi: calcolo del ravvedimento e compilazione degli F24, come pure per la presentazione di dichiarazioni dei redditi integrative o tardive, si raccomanda di consultare il proprio commercialista di fiducia.

E INFINE….LA CLB!

La CLB (comunicazione locazioni brevi) è un adempimento fiscale degli intermediari (property manager, agenti immobiliari, siti, portali) introdotto già dall’anno d’imposta 2017, alternativo alla certificazione CU. La CLB va presentata entro il 30 giugno dall’intermediario quando non gestisce i pagamenti e contiene in sostanza le stesse informazioni della certificazione CU. Molti intermediari che decidono di non gestire pagamenti per semplificare, dimenticano questo adempimento, rischiando così sanzioni e accertamenti su di sé e sui proprietari gestiti.

Ringraziamo Sergio Lombardi è Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

L’ASSOCIAZIONE CAMBIA NOME, DIVENTA LOCATUR VENETO

Il servizio di Telenuovo sul cambio di nome della nostra associazione

https://tgverona.telenuovo.it/economia/2023/03/01/nasce-lassociazione-locatori-tursitici-veneto-edoardo-nestori-presidente

Open Day ai Locatori Turistici di Verona & Provincia

Open Day 28 Febbraio

Ore 18:00 – All’interno di Porta Palio Verona

Per combattere la demonizzazione della nostra categoria ultimamente attaccata dai media locali, dai Comuni della Città e del Lago e per ultimo sotto forte spinta degli Albergatori e di Federalberghi il 28 Febbraio in occasione dell’Assemblea Annuale degli associati abbiamo deciso di aprire le porte a tutti i Locatori di Verona e Provincia.

Avrete quindi la possibilità di conoscere la realtà di Locatur, se volete iscrivervi e fare parte di una squadra che combatte quotidianamente contro questi attacchi non dovuti.

Le Locazioni Turistiche oltre ad essere già normate dal Codice Civile sono anche una risorsa fondamentale per ogni Città o Località Turistica dal Lago di Garda alla pedemontana Veronese.

E’ grazie a noi che il 2019 è stato un anno di record per il Turismo che sicuramente si ripeterà o aumenterà per il 2023. Dobbiamo quindi essere compatti e uniti per rispondere ai continui attacchi che riceviamo e far valore il nostro potenziale, la nostra presenza sul mercato e le nostre reali possibilità di cambiare l’aspetto del turismo in Veneto.

Vieni a trovarci!!

Ecco i dettagli:

Location: Porta Palio Verona – All’interno della Porta – Ampio parcheggio gratuito disponibile.

Ora: 18:00/18:30

Programma:

18:45 Passato e Presente delle Locazioni Turistiche

Presentazione dei lavori fatti, dei progetti futuri e dell’incontro avvenuto con l’Assessora al Turismo del Comune di Verona Marta Ugolini

19:10 Decreto Pellicano – Salva Venezia

Possibili scenari a Verona e in Veneto

19:40 Fiscalità

Fiscalità delle Locazioni Turistiche

A cura del Dott. Pietro Verde

Durante la serata ci sarà un’apposita area dove informarsi sull’Associazione e dove chiacchierare con il Direttivo e magari iscriversi.

La serata si conclude verso le 20:30 con un’apericena offerto dall’Associazione stessa.

Maggiori informazioni: segreteria@locatur.org

Telefono: +39 351 748 0548

AFFITTI BREVI E REGOLE, CABINA DI REGIA

Altro articolo del quotidiano locale, ormai la cadenza è quotidiana, quasi una serie lunghissima tipo “Il trono di Spade”, evidentemente è il problema più importante che ci sia in questo momento, non c’è guerra, inflazione, recessione o altro che tenga, i cittadini non dormono più la notte pensando alle locazioni turistiche, sono preoccupatissimi.

Quando si vogliono perseguire gli interessi di pochi a danno di molti questo è il metodo, un bombardamento costante, ripetendo tutti i giorni le stesse identiche cose, perlopiù false, ormai ci siamo abituati, e finchè non hanno ottenuto quello che vogliono non smettono.

ALLEGATO: ARENA19febbraio2023

Evasione imposta di soggiorno: il Presidente risponde

Articolo del quotidiano locale sull’evasione dell’imposta di soggiorno.

Come sempre Federalberghi punta il dito sulle locazioni turistiche, dimenticando che ci sono molti più controlli su queste che sulle loro strutture, e purtroppo la piaga del nero è presente ovunque, la nostra Associazione è contraria a chi non opera correttamente, e ritiene che sia un danno per tutto il settore, più per le locazioni turistiche che per le altre strutture ricettive.

Intervista a L’Arena del 18/02/2023

Il presidente Nestori replica alle accuse che da giorni vengono rivolte ai locatori turistici di Verona e che ormai sono diventate una battaglia da parte del quotidiano locale con l’obbiettivo di limitare le stesse. Un attacco alla libera concorrenza e al diritto del cittadino di disporre dei propri beni.

ASSEMBLEA ANNUALE ASSOCIATI 2023

Vi aspettiamo numerosi, il bilancio lo trovare nella sezione Documenti Informativi

CONTINUA LA BATTAGLIA SUGLI AFFITTI TURISTICI

Anche oggi ennesimo articolo sul quotidiano locale contro le locazioni turistiche, dove l’intervista al nostro presidente. oltre che riduttiva, è stata preceduta dai risultati di uno studio di un docente della Sapienza di Roma.

Si parla di overtourism, paragonando erroneamente città metropoli come Parigi o Amsterdam ad una piccola città di provincia come Verona, famosa ma non certo al livello di alcune città d’arte.

Si continua a dare la colpa dello svuotamento dei centri storici agli affitti turistici, quando le cause sono altre (in primis il prezzo dei canoni elevato, caratteristica di qualsiasi centro storico, anche non turistico), al via vai dei turisti, come se negli uffici di professionisti, gli unici che si possono permettere gli affitti delle zone ZTL, non ci fosse un via vai di persone anche più intenso.

Gli albergatori chiedono pari condizioni, ma già non siamo in condizioni di parità: le locazioni non sono strutture ricettive, lo sono solo per le tasse, ma poi non hanno nessuna agevolazione, non possono offrire servizi, sono realtà totalmente diverse dagli hotel e vanno incontro ad esigenze diverse. Il proliferare di strutture di questo tipo è dovuto alla forte richiesta del mercato, altrimenti chiuderebbero, come hanno fatto in tanti durante la pandemia, per molti è una fonte aggiuntiva di reddito e chi lo fa in maniera più professionale segue tutti gli obblighi che prevede la legge per chi è imprenditore.

Le regole ci sono, ogni anno ci sono nuovi adempimenti burocratici, chi afferma il contrario o mente o è totalmente disinformato.

Siamo stufi di questa continua campagna mediatica basata su falsità, creata ad hoc per agevolare chi vorrebbe il monopolio in questo settore, danneggiando il consumatore finale, il turista che porta ricchezza a tutta la città e che tutti dovremmo curare con spirito di collaborazione, promuovendo la città, non il luogo dove alloggiare.

INTERVISTA DI VERONA SETTE AL PRESIDENTE NESTORI

In allegato la pagina del settimanale Verona Sette del 14 febbraio 2023 sul tema delle locazioni turistiche e l’attacco che stanno subendo.

Property Manager: come scegliere il corretto codice Ateco

Suggerimenti per inquadrare nel modo migliore l’attività del Property Manager, evitando errori e ottimizzando tasse e contributi quando si apre una partita IVA

Nonostante esista già da alcuni anni, l’attività dei property manager non è stata ancora riconosciuta nella classificazione statistica ufficiale delle attività economiche.

Il property manager può sicuramente operare come intermediario fra proprietari e ospiti per le attività di locazione breve, anche senza essere un agente immobiliare, come è stato riconosciuto dalla disciplina fiscale(*), ma nella pratica, i primi problemi nascono già al momento di avviare l’attività di property management scegliendo il codice Ateco.

Nella classificazione delle attività economiche Ateco, non esiste infatti uno specifico codice di attività per il property manager.

APERTURA PARTITA IVA: QUALE CODICE ATECO POSSONO SCEGLIERE I PROPERTY MANAGER?

L’assenza di un codice di attività univoco fa sì che ogni property manager, nel momento in cui apre una partita iva, scelga secondo criteri soggettivi, o secondo le modalità in cui l’attività viene svolta, il proprio codice Ateco. Sulla scelta del corretto codice Ateco, circolano poi consigli pericolosi da parte di esperti improvvisati, che hanno delle conseguenze spesso pesanti. Analizziamo in dettaglio le modalità di gestione imprenditoriale degli immobili di terzi, facendo una prima distinzione fra rent to rent e mandato.

RENT TO RENT

Le società e ditte che agiscono in rent to rent (sinonimo di sublocazione e “vuoto per pieno”) prendono in locazione l’immobile e avviano come titolari l’attività a proprio nome, aprendo una struttura ricettiva extralberghiera o una locazione turistica imprenditoriale (nelle regioni dove è ammessa).

Nel rent to rent è ricompresa anche l’attività svolta con un titolo di possesso diverso dalla locazione, come ad esempio il comodato (anche se è improprio e spesso contestato per le attività imprenditoriali) o l’usufrutto.

Nel caso di strutture extralberghiere imprenditoriali (case vacanze, affittacamere, bed & breakfast, foresterie lombarde, locande, domo e simili), il codice attività è 55.20.51.

Per la locazione turistica imprenditoriale, il codice attività è 68.20.01 o 68.32.00.

La locazione turistica imprenditoriale è una attività di mera locazione di immobili, senza altri servizi accessori, oltre a quelli strettamente necessari all’attività: pulizia iniziale, fornitura iniziale di biancheria, utenze domestiche, riscaldamento, aria condizionata, wi-fi. La locazione turistica imprenditoriale si distingue dalle attività delle strutture extralberghiere imprenditoriali, anche perché opera in esenzione Iva, sempre a condizione che resti priva di servizi accessori.

MANDATO

Quando invece gli immobili sono gestiti da un soggetto (property manager) diverso dal titolare attraverso un mandato, non c’è un codice Ateco univoco.

Verificando la descrizione di alcuni possibili codici attività per il property management, non è semplice individuare quello più corretto.

Ecco le nostre valutazioni:

I CODICI ATECO PIU’ COMUNI PER I PROPERTY MANAGER

- 55.20.51 Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence;

- 63.12.00 Portali web;

- 68.32.00 Amministrazione di condomini e gestione di beni immobili per conto terzi;

- 68.20.01 Locazione immobiliare di beni propri o in leasing (affitto);

- 79.90.19 Altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio non codificate altrove.

Di questi codici, utilizzati dai maggiori property manager italiani, non tutti fanno parte del settore turistico: nella tabella che segue, sono evidenziati il settore, il coefficiente di redditività e la gestione Inps a cui appartengono

Premesso che nessuno dei codici esaminati è quello specifico, il codice Ateco 55.20.51 risulta il più conveniente per l’attività del property manager per 3 motivi:

- ha un coefficiente di redditività del 40% (l’imponibile è solo il 40% del reddito lordo), il che vuol dire il 2% di tassazione effettiva (5% x 40%) per i primi 5 anni di attività con regime forfettario, rimanendo comunque al 6% di tassazione effettiva (15% x 40%) anche dopo i primi 5 anni o per le attività già esistenti;

- rientra nel settore turistico e quindi può accedere ad agevolazioni, contributi a fondo perduto, bandi e sostegni, come il recentissimo Superbonus PNRR per il Turismo;

- ha una gestione previdenziale speciale (**) non soggetta al pagamento dei contributi INPS sul minimale contributivo. I contributi sono dovuti in modo proporzionale all’effettivo reddito ed è ammessa la riduzione contributiva del 35%, di cui gli iscritti alla gestione separata Inps non possono fruire. Il peso contributivo effettivo è del 6,24% (24% x 40% x 65%) (nuove attività con regime forfettario e riduzione contributiva).

L’unico requisito per avviare l’attività con il codice 55.20.51 è quello di essere titolare anche di una struttura extralberghiera imprenditoriale, gestita direttamente con SCIA.

I CODICI ATECO DA EVITARE SE SEI UN PROPERTY MANAGER

Per diversi motivi, sono da evitare assolutamente i codici che seguono:

- 74.90.99 Altre attività professionali

- 81.10.00 Servizi integrati di gestione agli edifici;

- 73.11.01 Ideazione di campagne pubblicitarie;

- 73.11.02 Conduzione di campagne di marketing e altri servizi pubblicitari.

Se il codice 74.90.99 è troppo generico (si riferisce al lavoro d’ufficio svolto dai lavoratori autonomi senza cassa) e l’81.10.00 inappropriato (reception, portierato, impianti di riscaldamento), il 73.11.01 e il 73.11.02 sono completamente fittizi (riguardano le agenzie pubblicitarie) e possono portare solo danni alle attività del property manager.

Questi ultimi codici possono essere tranquillamente evitati, perché dal 1/6/2017, con l’introduzione della cedolare secca e l’obbligo di ritenuta per gli intermediari è stato risolto anche il problema del mandato con rappresentanza e dell’incasso dei pagamenti per conto dei titolari delle attività di locazione breve: obbligati alla ritenuta sui redditi da locazione breve pagati ai proprietari sono “non solo coloro che esercitano la professione di mediatore … ma più genericamente tutti coloro attraverso i quali vengono stipulati contratti di locazione breve come, ad esempio, coloro che … offrono strumenti tecnici e informatici per facilitare l’incontro della domanda e offerta di locazioni brevi e, pertanto, intervengono nella conclusione del contratto tra locatore e conduttore.“ (Circolare dell’Agenzia delle Entrate n. 24 del 12/10/2017)

LE CONSEGUENZE

Fra le conseguenze della scelta errata del codice Ateco, oltre all’esclusione dalle agevolazioni riservate al turismo, c’è anche la contestazione dei costi non inerenti e la non congruità per gli studi di settore (ISA): se sei un pubblicitario o una agenzia di prenotazione di esperienze, come sono possibili costi così elevati per le pulizie, i software gestionali e le commissioni dei portali OTA?

NOTE

(*) DL 50/2017 e Circolare dell’Agenzia delle Entrate n. 24 del 12/10/2017

(**) il codice Ateco 55.20.51 ha una gestione previdenziale speciale non soggetta al pagamento dei contributi INPS sul minimale contributivo. I contributi sono dovuti in modo proporzionale all’effettivo reddito;

Ringraziamo Sergio Lombardi, Dottore Commercialista, docente di Extra Academy e coautore di Extra Book https://www.extralberghiero.it/property-manager-come-scegliere-il-corretto-codice-ateco/3886/

TRUFFA ANNUNCI CLONATI SU BOOKING

<<Veniamo da due anni di forte crisi: ci mancava solo questa truffa a metterci i bastoni tra le ruote, creando problemi, spesso anche notevoli. E rischiando di farci perdere credibilità».

Edoardo Nestori, presidente dell’associazione Locatori turistici di Verona sono giorni che riceve chiamate e messaggi da parte di colleghi furibondi. E preoccupati. «Già una ventina tra i nostri iscritti sono stati truffati: i loro annunci vengono modificati su piattaforme quali Booking, e viene inserito un numero di telefono per informazioni e prenotazioni. Peccato che quel contatto non sia quello della struttura originale, ma di una banda di truffatori che chiede il numero della carta di credito per la prenotazione e poi prosciuga il conto del cliente che chiama», spiega Nestori.

Nel tranello potrebbe caderci chiunque: si cerca un appartamento per prenotare un soggiorno. Si trova l’annuncio che fa al caso nostro, con tanto di foto, descrizione, codice identificativo regionale corretto, necessario per esercitare l’attività di locazione turistica. Qualche dettaglio è sbagliato, come ad esempio il numero civico o una lettera del nome della struttura: ma chi viene da fuori e non la conosce non può notarlo. Viene fornito pure un telefono per la prenotazione, evitando così pagamenti virtuali. Ma chi chiama quel numero ovviamente non sa che non è quello della struttura. Così alla richiesta di fornire il codice della carta di credito e la data di scadenza, si fida, li detta e ottiene una ricevuta di pagamento che sembra a tutti gli effetti di Booking, originale. Solo che tre giorni dopo, invece di trovarsi trattenute poche decine di euro, si vede un addebito di diverse migliaia di euro.

«C’è chi ha provato a richiamare quel numero», spiega Nestori, «che però risulta inesistente. E pure l’annuncio clonato viene cancellato non appena la truffa è messa a segno». Tutto è ben studiato: coloro che l’hanno progettata hanno pensato anche al modo per convincere gli utenti più esitanti. «Chi non ha voluto fornire al telefono il numero della propria carta di credito», prosegue Nestori, «racconta di aver ricevuto pochi minuti dopo una chiamata dall’Inghilterra dove una voce, spacciandosi per un operatore di Booking, rassicurava sul fatto che il numero dell’annuncio era corretto, verificato, che ci si doveva fidare e che anzi, il prezzo per il soggiorno poteva proporlo il cliente stesso. Qualcuno ci è cascato, ha richiamato quel telefono e ha lasciato il numero della carta di credito». Ed è andata allo stesso modo: migliaia e migliaia di euro sottratti.

«Alcuni miei colleghi hanno ricevuto delle denunce», sottolinea il presidente dell’associazione, «perché i clienti hanno pensato di essere stati derubati dalla struttura. Qualcuno ha fatto lo screenshot degli annunci, così abbiamo potuto ricostruire la truffa».

Booking è stata avvisata, «ha detto che risarcirà gli utenti ingannati», dice Nestori, che resta tuttavia molto preoccupato. «Le piattaforme degli annunci sono molto rigorose: quando presenti la richiesta per iscrivere una tua struttura, devi aspettare che arrivi all’indirizzo dell’alloggio una lettera con un codice, e poi vengono controllate bollette e contratti. Insomma sono molto rigidi. Non mi spiego simili falle». Evitarle si può: «Se si segue l’iter suggerito si può stare sicuri: l’ideale è affidarsi al pagamento virtuale direttamente sulla piattaforma», suggerisce Nestori, «o, se si vuole telefonare, verificare che il numero fornito sia quello che compare anche sui motori di ricerca. Simili truffe sono però desolanti, e sappiamo che chi come noi lavora in una città d’arte dove i numeri delle strutture sono molto elevati, rischia di più».

Da L’Arena del 15/03/2022

VERBALE TAVOLO TECNICO COMUNE VR DEL 24/02/22 SU IMPOSTA SOGGIORNO

In data 14 febbraio 2022 l’Assessore ai Tributi e Turismo ha invitato le associazioni di categoria maggiormente rappresentative dei titolari delle strutture ricettive a partecipare al tavolo tecnico previsto dall’art. 1 comma 1bis del Regolamento dell’Imposta di Soggiorno.

In allegato il verbale redatto

VERBALE TAVOLO TECNICO DEL 24 FEBBRAIO 2022.pdf

AFFITTACAMERE VIETATO IN CONDOMINIO

Per il tribunale di Roma, il divieto di affittacamere in condominio deve risultare da espressioni chiare ed esplicite del regolamento

Attività di affittacamere: solo un regolamento contrattuale può vietarla

Solo un regolamento di natura contrattuale, predisposto dall’unico proprietario del condominio, può vietare con espressioni chiare ed esplicite lo svolgimento di un’attività di affittacamere negli appartamenti condominiali. Queste le principali precisazioni sull’argomento presenti nella sentenza n. 80/2022 del Tribunale di Roma..

Page 5 of 8

- Torna indietro

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- Mostra altro