Approvati i nuovi modelli di dichiarazione e di certificazione dei redditi. Il 18 marzo si comincia con la CU 2024 – Scadenzario completo e riepilogo situazione DAC7

Con l’approvazione dei nuovi modelli di dichiarazione e certificazione dei redditi, inizia la stagione fiscale 2024, con la prima scadenza fissata al 18 marzo per la certificazione annuale CU 2024. E’ l’occasione per ricordare tutte le scadenze fiscali dell’anno. La CU 2024 locazioni brevi e il modello CLB sono disponibili alla fine dell’articolo.

REGOLARIZZAZIONE DELLE IMPOSTE NON VERSATE PER GLI ANNI PRECEDENTI

In vista della scadenza del 28 febbraio per la dichiarazione tardiva per il 2023, un breve riepilogo della situazione per chi non ha versato le imposte sui redditi da locazione breve e da strutture ricettive negli anni precedenti:

- Airbnb ha regolarizzato solo le proprie mancate ritenute per il 2017-2021. Questo non regolarizza le situazioni dei singoli host che non hanno versato imposte.

- I redditi non dichiarati dagli host dal 2017 in poi potranno ancora essere accertati dal Fisco per molti anni (v. tabella a fine articolo).

- Il termine per gli host per regolarizzare le imposte non versate negli anni precedenti non scade il 28/2/2024, ma è ancora possibile regolarizzare.

- Le azioni necessarie per regolarizzare dipendono dalla situazione individuale di ogni host e dalle dichiarazioni presentate o omesse.

Alla fine di questo articolo abbiamo anche riportato la tabella con i tempi di accertamento per le tasse non versate negli ultimi anni.

L’OMBRA DEL DAC7

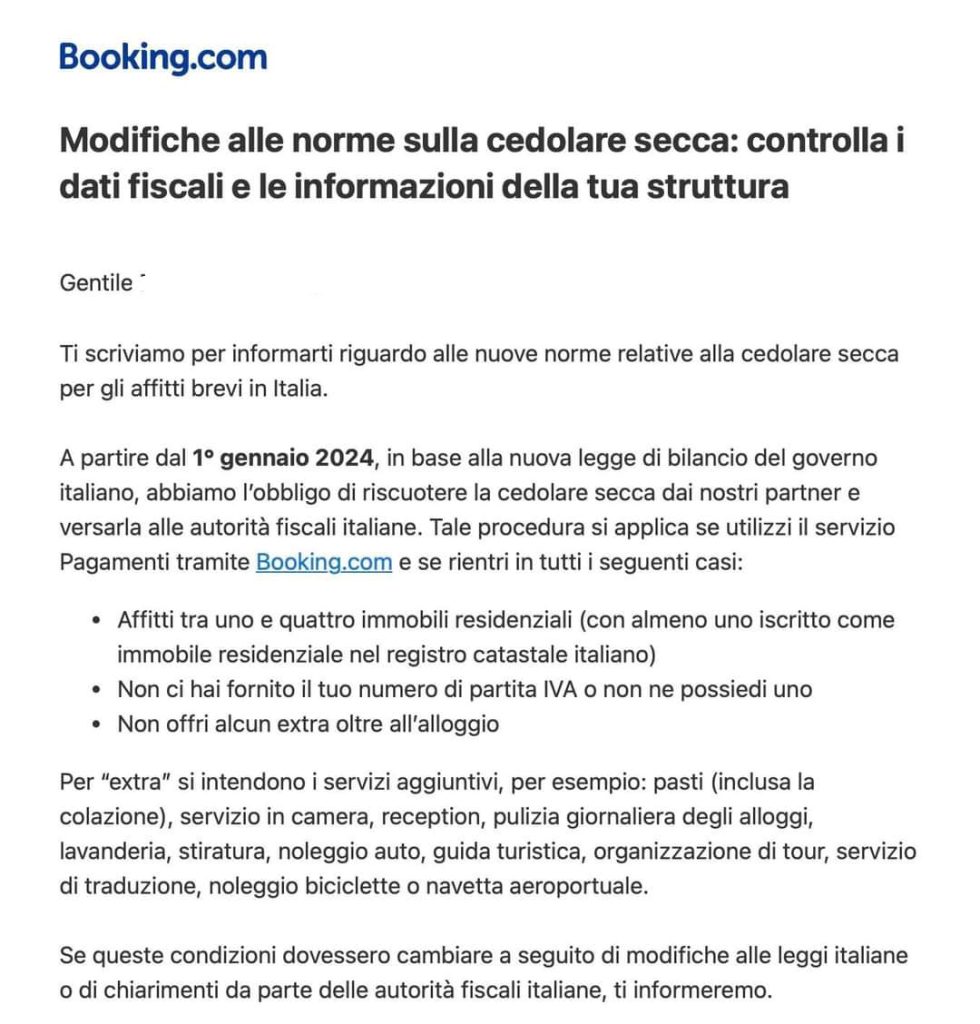

Questa è la prima stagione fiscale in cui il Fisco conosce già i dati 2023 di tutti gli host e dei property manager. Il 29 febbraio infatti arriveranno all’Agenzia delle Entrate dagli altri Stati europei i dati DAC7 delle grandi piattaforme (Airbnb, Booking etc.), che si sommeranno a quelli già trasmessi in Italia col DAC7 da tutti gli intermediari.

Quest’anno c’è ancora maggiore attenzione sugli adempimenti fiscali degli host, tenuto conto delle recenti novità sul fronte Airbnb, con maxi transazione e ritenuta fiscale.

Se la comunicazione DAC7 non è stata presentata entro il 15 febbraio, per evitare le maxi sanzioni fino a 31.500 euro è ancora possibile presentare una comunicazione DAC7 tardiva entro il 15 maggio.

Se invece la comunicazione DAC7 va integrata con altre informazioni, è possibile presentare una comunicazione integrativa.

Attenzione se il file DAC7 è stato scartato, perché va ritrasmesso corretto entro 5 giorni o la comunicazione DAC7 sarà considerata omessa.

Ricordiamo che, secondo le FAQ dell’Agenzia delle Entrate sul DAC7, c’è obbligo di comunicazione DAC7 per i property manager, oltre che per le prenotazioni dirette fuori OTA, anche per tutte le prenotazioni ricevute sul canale OTA, quando l’account ha codice fiscale e Iban del property manager. Se non si presenta la comunicazione DAC7 in quel caso, il Fisco non riceverà tutte le informazioni richieste sui proprietari beneficiari dei pagamenti, e considererà tutto il reddito dell’account OTA come prodotto dal property manager.

IL CALENDARIO

La stagione fiscale 2024 per il settore turistico entra nel vivo il 18 marzo con la Certificazione CU 2024 per i redditi da locazione breve erogati da property manager, agenzie immobiliari, portali e altri intermediari, e passa attraverso altri adempimenti specialistici (CLB e dichiarazione imposta di soggiorno), per seguire poi il calendario generale degli adempimenti fiscali, che si chiude il 1° dicembre con il versamento del secondo acconto 2024. Alcune novità, come l’anticipo dell’invio telematico del modello PF 2024 al 30 settembre.

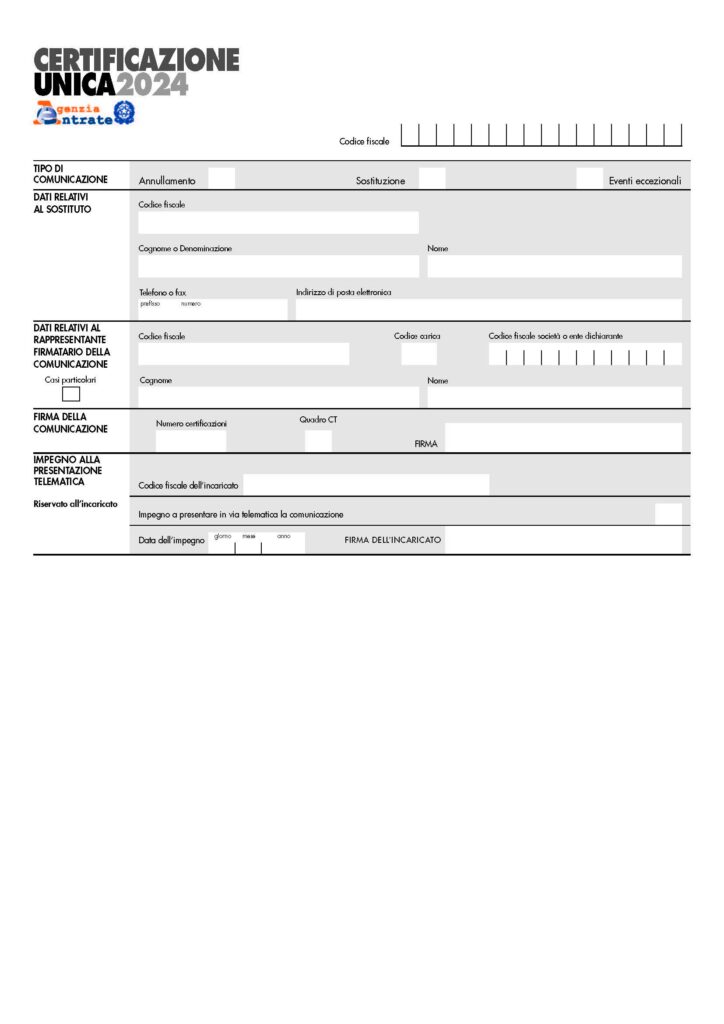

La Certificazione Unica 2024

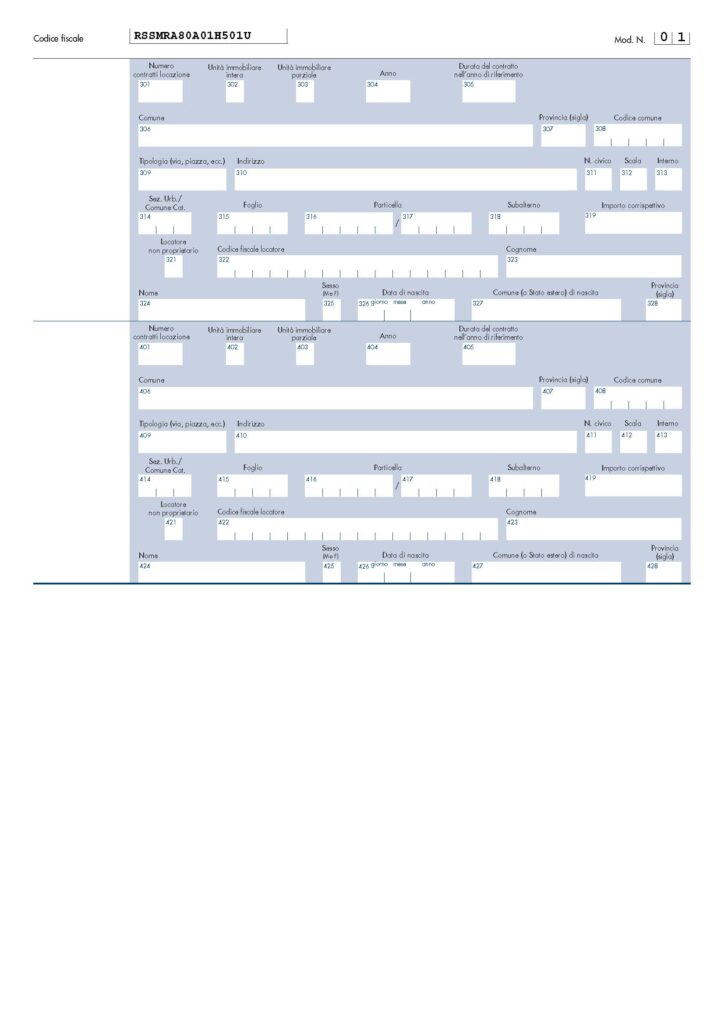

Anche quest’anno il modello CU 2024 contiene fra i quadri della certificazione quello dedicato alle locazioni brevi (presente a fine articolo), dove compaiono tutte le informazioni anagrafiche, contrattuali, catastali e reddituali dei proprietari degli immobili.

Per i property manager e tutti gli intermediari, è importante non solo il rispetto delle regole sulla tassazione disposte dal DL 50/2017 art. 4 e chiarite dalla Circolare 24/E 2017 dell’Agenzia delle Entrate, ma anche la coerenza dei dati trasmessi nella certificazione CU 2024 con quelli del DAC7.

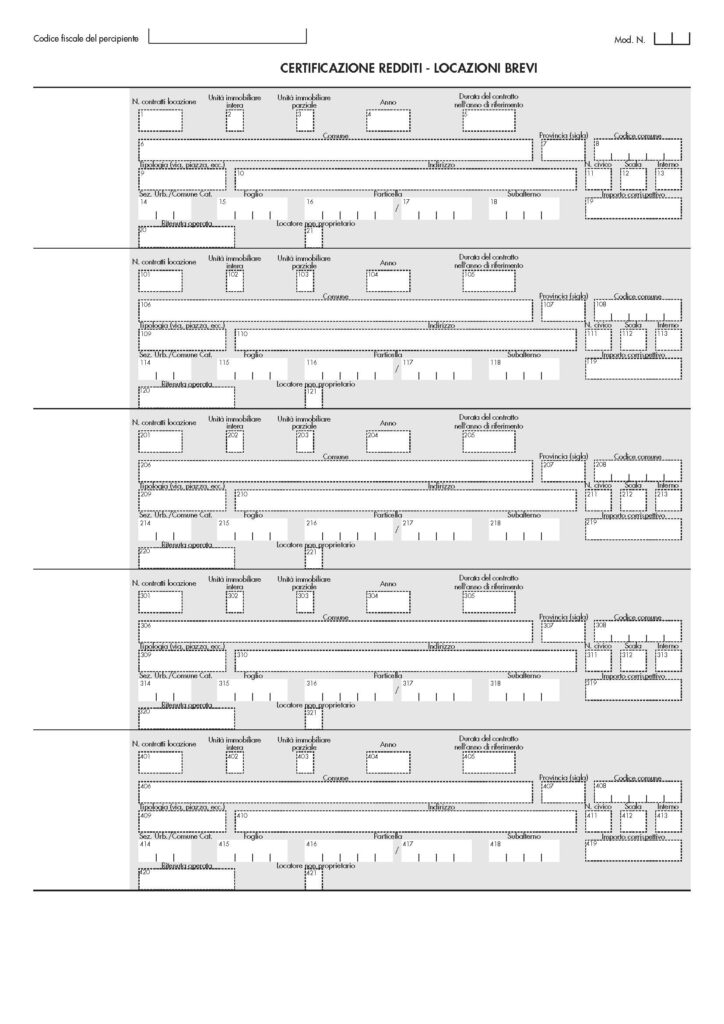

La CLB (Comunicazione Locazioni BrevI)

La CLB (comunicazione locazioni brevi) è un adempimento fiscale degli intermediari (property manager, agenti immobiliari, siti, portali) introdotto già dall’anno d’imposta 2017, alternativo alla certificazione CU. La CLB va presentata entro il 30 giugno (quest’anno 1° luglio) dall’intermediario quando non gestisce i pagamenti e contiene in sostanza le stesse informazioni della certificazione CU. Molti intermediari che decidono di non gestire pagamenti per semplificare, dimenticano questo adempimento, rischiando così sanzioni e accertamenti su di sé e sui proprietari gestiti.

Ringraziamo l’autore Sergio Lombardi Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy. Testo tratto da https://www.extralberghiero.it/tutti-gli-adempimenti-fiscali-per-locazioni-brevi-e-strutture-extralberghiere-edizione-2024-pt-1-cu-e-clb/6922/