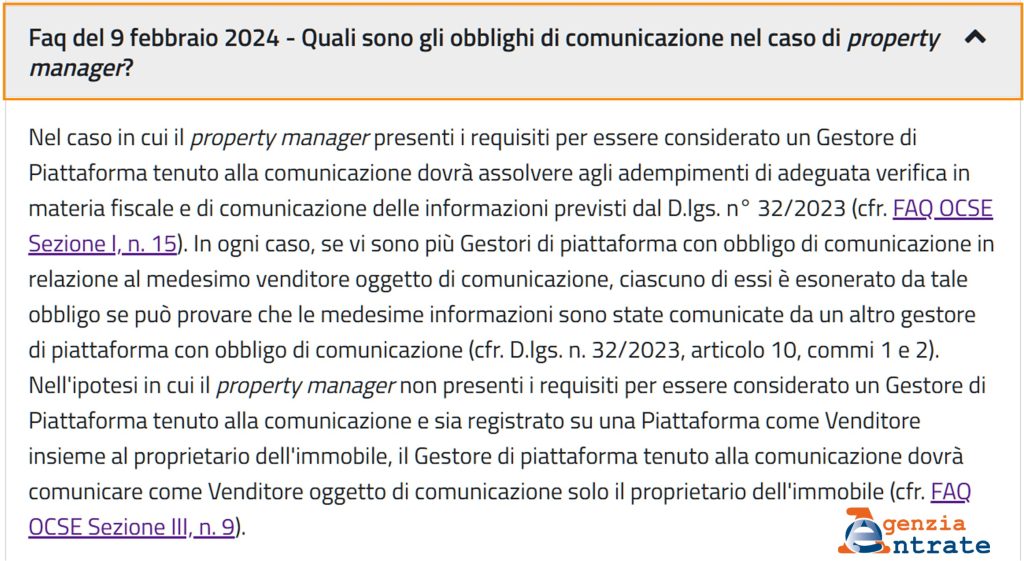

Intermediari sui redditi da locazione breve

Secondo l’unica circolare dell’Agenzia delle Entrate in materia, la 24/E del 2017, nella disciplina dei redditi da locazione breve introdotta a decorrere dal 1/6/2017 con il D.L. 50 art. 4 (anche noto come “tassa Airbnb”), per intermediari si intendono non solo coloro che esercitano la professione di mediatore disciplinata dalla L. 39/1989, ma più genericamente tutti i soggetti attraverso i quali vengono stipulati contratti di locazione breve come, ad esempio, quelli che offrono strumenti tecnici e informatici per facilitare l’incontro della domanda e offerta di locazioni brevi e, pertanto, intervengono nella conclusione del contratto tra locatore e conduttore.

Riguardo all’attività di intermediario ai fini dei redditi da locazione breve, non rileva la modalità con cui essa è svolta, potendo riferirsi a contratti di locazione stipulati on line o anche off line.

Non rileva nemmeno la forma del contratto di mandato con cui l’intermediario è incaricato dal titolare dell’attività turistica, poiché l’obbligo di ritenuta è conseguenza del passaggio di denaro e non della tipologia di incarico del property manager o delle sue clausole, e tale obbligo permane anche in assenza di formale contratto scritto.

Contratti di locazioni breve

Per contratti di locazione breve si intendono i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, in altre parole i soggiorni brevi degli ospiti in alloggi turistici.

La condizione per ricadere nel regime agevolato a cui è applicabile la cedolare secca è che i contratti siano stipulati da persone fisiche al di fuori dell’esercizio di attività di impresa.

Ciò deve valere per entrambe le parti del contratto, quindi sia il locatore che il conduttore (ospite) non devono agire nell’esercizio d’impresa, nemmeno con attività commerciali non esercitate abitualmente, come è il caso delle strutture ricettive non imprenditoriali con servizi.

Entro la durata di 30 giorni non vi è obbligo di registrazione del contratto di locazione.

Limiti al campo di applicazione della cedolare secca

Il regime agevolato della cedolare secca è riservato agli alloggi ad uso turistico e non è applicabile alle strutture ricettive extralberghiere come Case Vacanze e Bed&Breakfast, quando offrono servizi.

Tali forme di alloggio producono Redditi Diversi, tassabili solo con aliquote Irpef, deducendo i costi inerenti ai sensi degli artt. 67 e 71 del TUIR (DPR 917/1986).

Anche nel caso in cui il solo conduttore si qualifichi come operatore professionale, ne consegue l’inapplicabilità della cedolare secca.

Qualora venga ospitato un cosiddetto “nomade digitale”, o uno smart worker i cui costi di alloggio siano pagati dal suo datore di lavoro, committente, dalla sua società o da un qualsiasi soggetto imprenditoriale, la tassazione con cedolare secca non è ammessa per tali periodi perché il conduttore (ospite) agisce nell’esercizio di impresa.

Obblighi fiscali per gli intermediari

I soggetti (property manager, agenzie immobiliari, portali internet, intermediari in generale) che incassano il canone di locazione breve, che intervengono nel suo pagamento, o anche solo intervengono nella stipula dei contratti di locazione breve, sono tenuti a specifici adempimenti fiscali.

A questi fini, vanno distinte due diverse posizioni e conseguenti distinti obblighi per gli intermediari:

- Quelli che riscuotono per conto dei proprietari e titolari il canone di locazione breve dagli ospiti, o che intervengono nel pagamento del canone (ad esempio canalizzando i pagamenti in favore di proprietari e titolari), sono tenuti a:

-

- applicare la ritenuta al 21% sul reddito da locazione breve (e ciò vale anche per gli intermediari in regime forfettario),

- comunicare al Fisco le somme erogate e le ritenute applicate con la Certificazione Unica CU 2024 (quadro Locazioni Brevi),

- compilare i quadri ST ed SX del Modello 770/2024.

- Quelli che invece intervengono solo nella stipula dei contratti di locazione breve (e sono quindi a conoscenza di tutti gli elementi della prenotazione: beneficiario del pagamento, date, tariffe, ospiti, immobile) senza gestire i pagamenti, sono obbligati a:

-

- presentare solo la Comunicazione Locazioni Brevi CLB 2022 per l’anno 2023.

Questa seconda categoria comprende anche i cosiddetti co-host, che gestiscono per conto del titolare le prenotazioni e i pagamenti per gli immobili turistici.

Se il co-host ha la partita IVA per la sua attività, allora sarà obbligato come tutti gli intermediari a comunicare al Fisco i dati delle prenotazioni e dei redditi dei proprietari e titolari, anche senza avere obbligo di ritenuta.

Tassazione al 26% dalla seconda unità

Anche se la modifica non riguarda i redditi 2023 oggetto di certificazione CU entro il 18 marzo, ricordiamo che la modalità di tassazione dei redditi da locazione breve è stata recentemente riformata con la legge di bilancio (L. 213/2023, art. 1 comma 63).

A decorrere dall’anno d’imposta 2024, ai redditi dei proprietari o sublocatori di più immobili in locazione breve si applica l’aliquota del 26% in caso di opzione per la cedolare secca.

L’aliquota è ridotta al 21% per i redditi da locazione breve relativi a una sola unità immobiliare, che deve essere individuata dal contribuente in sede di dichiarazione dei redditi presentata nel 2025 per i redditi 2024.

La ritenuta da effettuare da parte dell’intermediario resta comunque sempre al 21%, senza tener conto del numero di immobili.

Opzione per il regime Irpef

Soprattutto in seguito al recente ampliamento dell’applicazione della ritenuta da parte dei portali turistici OTA, conseguente alla transazione fra Airbnb e l’Agenzia delle Entrate al termine del lungo contenzioso amministrativo, vanno ricordate le modalità di opzione per la tassazione Irpef da parte dei titolari di reddito da locazione breve soggetti a ritenuta da parte dell’intermediario.

Quale che sia la volontà del locatore breve, la ritenuta mensile al 21% va comunque operata in presenza di un intermediario.

Nel caso in cui poi il locatore opti per la tassazione Irpef, che solo nel caso di sublocazione ammette deduzione dei costi inerenti, egli dovrà esercitare l’opzione direttamente in fase di dichiarazione, attraverso le opportune scelte nei rispettivi quadri RB (B per il modello 730) ed RL (D per il modello 730).

Per quanto riguarda la sublocazione, i punti rilevanti dei modelli fiscali sono RL10 per il modello PF Persone Fisiche e D4 per il 730.

Redditi diversi (CaV, B&B)

Nel caso di strutture ricettive non imprenditoriali come le Case Vacanze e i Bed&Breakfast, che producono redditi diversi ai quali non è applicabile la cedolare secca, la ritenuta non va operata e l’intermediario erogherà il reddito riscosso senza trattenute fiscali.

Qualora nel 2023 siano state erroneamente operate ritenute sui redditi diversi erogati ai titolari di strutture ricettive, la certificazione CU2024 va comunque emessa e i redditi e ritenute vanno certificati, per consentire ai percettori di dichiarare i loro redditi diversi e riliquidare l’Irpef, vantando le ritenute subite.

Per quanto riguarda le attività commerciali non esercitate abitualmente come la CaV e il B&B, i punti da compilare dei modelli fiscali sono RL14 per il modello PF Persone Fisiche e D4 per il 730 ma senza optare per la cedolare secca, in entrambi i casi inserendo i redditi prodotti e le spese sostenute nel 2023.

Scadenze

Di seguito le scadenze previste per gli adempimenti degli intermediari del turismo relativi all’anno d’imposta 2023:

- Certificazione Unica CU 2024 (quadro Locazioni brevi): 16 marzo 2024 (che essendo sabato slitta al 18 marzo*);

- Comunicazione Locazioni Brevi CLB 2022: 30 giugno 2024 (che essendo domenica slitta al 1° luglio);

- Modello 770/2024: 31 ottobre 2022.

* La Certificazione CU 2024 Locazioni Brevi non è fra le forme di reddito come i redditi da lavoro autonomo professionali, per le quali è stata ammessa la trasmissione entro il 31 ottobre, come chiarito dalla Risoluzione n. 13/E del 4 marzo 2024. La scadenza della CU Locazioni Brevi è quindi confermata per il 18 marzo.

Come regolarizzare gli adempimenti omessi

Qualora non siano state presentate le comunicazioni previste (Certificazione Unica CU o Comunicazione CLB 2022), è suggeribile regolarizzare la situazione prima dell’invio del Modello 770/2024.

Si suggerisce la regolarizzazione anche per annualità precedenti: entrambe le comunicazioni CU e CLB consentono di presentare in modo tardivo anche le comunicazioni omesse per gli anni di imposta dal 2017 in poi.

Profili penali

Oltre alle ordinarie sanzioni per la mancata presentazione della certificazione e versamenti non effettuati, l’omesso versamento di ritenute dovute prevede anche una soglia di punibilità di 150.000 euro, superata la quale, ai sensi dell’articolo 10-bis del D.Lgs. 74/2000, è prevista la pena della reclusione da sei mesi a due anni per il rappresentante legale della società o titolare della ditta.

Tale sanzione e soglia si applicano anche nel caso di omesso versamento parziale su una quota dell’imponibile.

Sono naturalmente applicabili le altre sanzioni pecuniarie previste per i sostituti d’imposta.

DAC7

La disponibilità dei dati reddituali 2023 del DAC7 appena comunicati entro il 15 febbraio, relativi ai soggetti presenti sulle piattaforme OTA e, come chiarito dalle FAQ dell’Agenzia delle Entrate, anche su portali e account dei property manager, comporta ancora maggior interesse del Fisco sugli intermediari turistici per i loro adempimenti: certificazione CU, versamento delle ritenute sui redditi da locazioni brevi, comunicazione CLB.

Compilazione della certificazione CU2024 Locazioni Brevi

Soffermiamoci sui punti più specifici della certificazione CU locazioni brevi:

- Numero dei contratti di locazione (è ammesso compilarlo per il totale annuale per proprietario) – punto 1

- Unità immobiliare intera o parziale – punti 2 e 3

- Durata del contratto (numero di giorni di locazione totali nell’anno) – punto 5

- Dati catastali dell’immobile locato – punti da 14 a 18

- Corrispettivo (l’imponibile) – punto 19

- Ritenuta al 21%: riportare quanto trattenuto e versato col codice tributo 1919 durante il 2023 – punto 20

- Locatore non proprietario – opzione prevista al punto 21.

Compilazione della CLB Comunicazione Locazioni Brevi

La CLB è un adempimento molto trascurato, che discende dalla stessa norma che ha introdotto tassazione, ritenuta e certificazione dei redditi da locazione breve: il DL 50/2017 art. 4 (https://def.finanze.it/DocTribFrontend/getAttoNormativoDetail.do?ACTION=getArticolo&id={2EDE8235-A582-4D43-B44B-7A62D72DEECF}&codiceOrdinamento=0000000000000040000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000&articolo=Articolo%204)

Il modello è denominato CLB 2022 perché non viene aggiornato ogni anno, ma la sua numerazione dei campi è ancora allineata a quella dell’attuale modello CU, salvo naturalmente il punto 20 – ritenuta, che i soggetti che presentano la comunicazione CLB non devono dichiarare perché non sono tenuti ad applicare.

Ringraziamo l’autore Sergio Lombardi, testo estratto da https://www.commercialistatelematico.com/articoli/2024/03/certificazione-cu2024-per-redditi-da-locazione-breve.html