La nuova classificazione Ateco 2025 rivoluziona i codici del settore turistico e introduce nuove categorie di attività

Dal 1° gennaio 2025 entrerà in vigore la nuova classificazione ATECO 2025, che sarà adottata operativamente a partire dal 1° aprile 2025.

Vediamo insieme le novità.

Codice ATECO PROPERTY MANAGER

Attualmente non esiste un codice Ateco per i property manager, che si inquadrano in modo vario ed improprio come Amministratori di condominio (68.32.00), come CaV (55.20.51), come servizi di prenotazione (79.90.19), o in altri codici ancora meno appropriati.

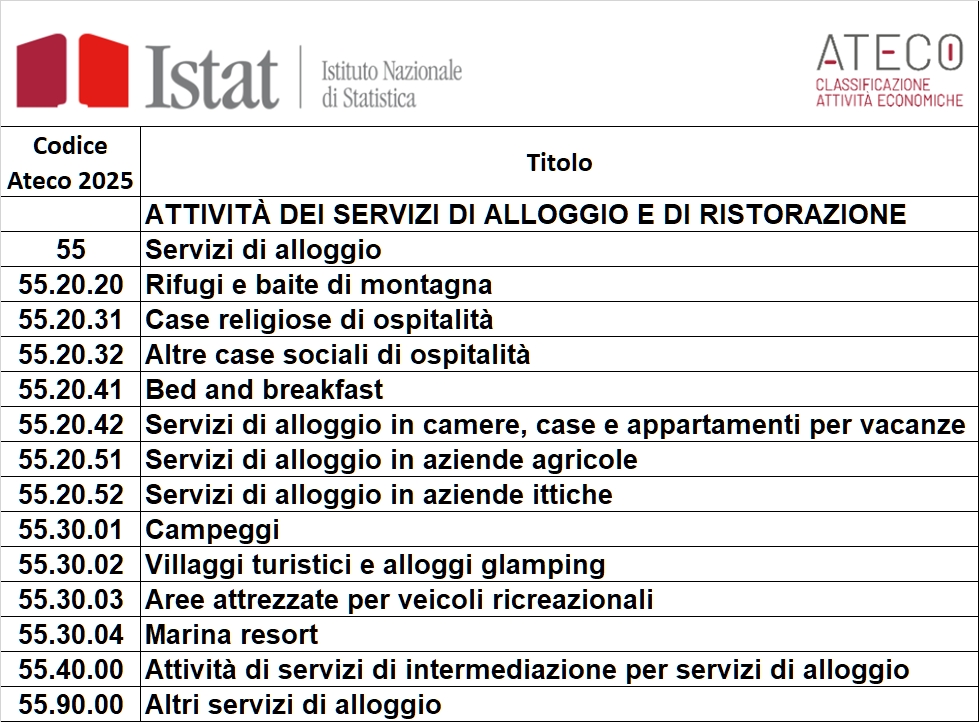

Con Ateco 2025 viene istituita la nuova categoria 55.40.00 Attività di servizi di intermediazione per servizi di alloggio.

Già qualcuno si sta prendendo il merito di questa novità, ma riteniamo sia un semplice prendere atto da parte dell’Istat dell’esistenza della attività economica di intermediazione turistica che viene svolta ormai da migliaia di soggetti. Fiscalmente il nuovo codice 55.40.00 è il più conveniente, con un coefficiente di redditività del 40%.

Poiché resta attiva la categoria 68.31.00 degli Agenti immobiliari, si può pensare che la 55.40.00 possa essere applicata ai Property Manager. La descrizione inglese NACE non aiuta, perché è analoga: Intermediation service activities for accommodation.

Se fosse confermato, per rendere quella del PM una professione riconosciuta, mancano ancora altri elementi, come l’albo, l’ordinamento della professione, i requisiti di ingresso e il codice deontologico.

Codice ATECO CASE VACANZE

Viene introdotta la nuova categoria 55.20.42 Servizi di alloggio in camere, case e appartamenti per vacanze, che sembra comprenda anche gli affittacamere, che spariscono come termine nella nuova classificazione.

Codice ATECO BED&BREAKFAST

Nuovo codice 55.20.41 Bed and breakfast che così si differenzia dalle CaV.

Codice ATECO LOCAZIONE TURISTICA IMPRENDITORIALE

La grande assente dalla classificazione attuale è la locazione turistica imprenditoriale, prevista anche dal Decreto anticipi (quello del CIN e degli estintori), ma non ancora codificata con un suo codice Ateco. Probabilmente il nuovo codice 55.90.00 Altri servizi di alloggio (descrizione NACE: Other accommodation) sarà dedicato alla locazione turistica imprenditoriale.

ADEMPIMENTI

ADEMPIMENTI FISCALI

Tutti gli operatori Iva dovranno utilizzare per le dichiarazioni dei redditi di Giugno 2025 i nuovi codici attività Ateco 2025. Questo sarà importante anche per il coefficiente di redditività dei forfettari, che determinano la percentuale di imponibilità dei compensi/ricavi lordi.

Se il contribuente volesse comunicare all’Agenzia delle entrate una nuova codifica che meglio rappresenta l’attività svolta, dovrà modificare il proprio codice Ateco all’anagrafe tributaria e in Camera di Commercio (se iscritto).

ADEMPIMENTI STATISTICI

Dal 1° aprile 2025 tutte le imprese possono verificare l’attività economica svolta rispetto alla nuova classificazione Ateco 2025, tramite l’accesso al link https://imprese.istat.it/

L’utente potrà o confermare la proposta di riclassificazione oppure non confermare se ritenuta non adeguata.

IMPATTI CONTRIBUTIVI

La riduzione contributiva del 35%, che consente di ridurre il carico contributivo Inps al solo 6,24% effettivo per i titolari di Affittacamere in regime forfettario, veniva spesso contestata da parte degli Uffici Inps, se applicata a Case Vacanze e Bed&Breakfast imprenditoriali. Con la nuova differenziazione, sicuramente i B&B saranno esclusi dalla riduzione contributiva.

ALTRI CODICI ATECO PER IL TURISMO

Ateco 2025 sarà una vera e propria rivoluzione: cambiano anche i codici di Agriturismo, Ostelli, Campeggi, Villaggi turistici. Entrano il Glamping, i Marina Resort e le Case religiose di ospitalità.

Codice Ateco CASE per FERIE

Con la vecchia classificazione, le Case ferie rientravano nel 55.20.51 delle CaV, mentre ora con l’Ateco 2025 vengono introdotti due nuovi codici, che probabilmente comprendono le Case ferie:

55.20.31 Case religiose di ospitalità

55.20.32 Altre case sociali di ospitalità

Codice Ateco AGRITURISMO

Prende il 55.20.51, vecchio codice Ateco di Affittacamere, CaV e B&B

Codice Ateco OSTELLI

Prende il codice 55.20.10 Ostelli, che prima era dei villaggi turistici.

Codice Ateco CAMPEGGI

Viene ampliata la categoria 55.30, che prima aveva un unico codice e adesso invece prevede varie attività. Interessante il riconoscimento del Glamping e dei Marina resort.

55.30.01 Campeggi

55.30.02 Villaggi turistici e alloggi glamping

55.30.03 Aree attrezzate per veicoli ricreazionali

55.30.04 Marina resort

Ringraziamo l’autore Sergio Lombardi Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Tratto da https://www.extralberghiero.it/dal-2025-nuovi-codici-ateco-per-property-manager-cav-e-bb/8030/