Il Centro Studi Confindustria di Brescia ha pubblicato sul quotidiano L’Arena di lunedì 25 una interessante ricerca basata su dati Istat, da cui si rileva che il protagonista assoluto nella ricettività turistica è il comparto extralberghiero. In sintesi alcune cifre:

-sul Garda ci sono oltre 9000 esercizi di cui 13% alberghi e 87% extralberghiero, per un totale di quasi 250000 posti letto, di cui 71% sono appannaggio della nostra categoria

-sulla riviera veronese è presente il 72% delle strutture con extralberghiero che domina e copre il 75% della richiesta

-la provincia di Verona offre 11590 strutture ricettive, di cui 3600 nel comune capoluogo, così suddivise: 797 hotel (di cui 558 lago), il resto extralberghiero di cui 5806 nel gardesano 4897 nel resto della provincia

-il comune di Verona ha 74 hotel per un totale di 6034 posti letto, 3281 strutture nell’extralberghiero, con la stragrande maggioranza locazioni turistiche

Il resto lo si può leggere nel pdf allegato

Archive: Novembre 2024

ACCONTI FISCALI 2024 QUANDO VERSARLI

Le nuove regole sugli acconti dopo le ritenute dei portali

Novembre è tempo di acconti, ma cominciamo subito dicendovi che quest’anno il secondo acconto si paga il 2 Dicembre, perché il 30 Novembre è sabato.

TRIBUTI INTERESSATI

La scadenza di versamento del 2 Dicembre riguarda:

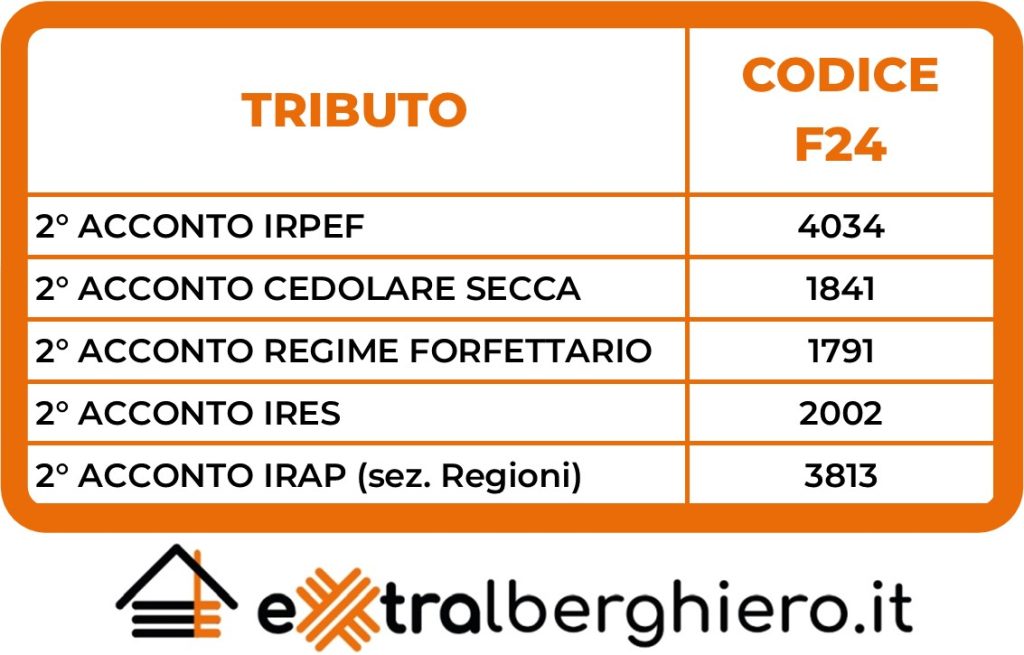

- 2° acconto Irpef

- 2° acconto cedolare secca

- 2° acconto regime forfettario

- 2° acconto Irap

- 2° acconto Ires

ACCONTI E RITENUTE DEI PORTALI

I portali OTA applicano dal 2024 la ritenuta al 21% sui redditi da locazione breve e i property manager tassano già da anni alla fonte i compensi.

Attenzione, perché nei software dichiarativi fiscali (sia 730 che modello Redditi PF), il calcolo degli acconti avviene in modo automatico, e gli acconti sono tendenzialmente pari al 100% del saldo.

Questo metodo penalizza ovviamente i contribuenti che hanno un sostituto d’imposta, e richiede un intervento mirato nella dichiarazione dei redditi.

Come vedremo, in presenza di ritenute 2024 del portale OTA o del property manager, è possibile ridurre o azzerare gli acconti.

21% o 26%?

E’ importante chiarire qual è l’aliquota applicabile per la cedolare secca nelle diverse fasi e adempimenti:

- la ritenuta dei property manager e delle OTA è sempre al 21%;

- gli acconti sono sempre al 21%;

- la cedolare secca al 26% si applica solo ai redditi 2024, quindi nella dichiarazione dei redditi dall’anno prossimo (Redditi PF 2025 o 730/2025), dalla seconda unità immobiliare in locazione breve in poi.

COME VERSARE

Chi ha presentato il modello Redditi PF 2024 dovrà versare gli acconti utilizzando la sezione erario del modello F24 per tutti i tributi, tranne che per l’Irap (sezione Regioni), e utilizzando i seguenti codici tributo.

CHI HA DIRITTO A “TAGLIARE” GLI ACCONTI

AZZERAMENTO

Per poter azzerare del tutto gli acconti 2024 (cedolare secca o Irpef) sono necessari questi elementi:

- Subire ritenute dal 1° Gennaio 2024 al 31 Dicembre 2024 da un portale OTA o da un property manager o altro intermediario sull’intero reddito da locazione breve;

- Non avere nel 2024 prenotazioni dirette o altri portali senza ritenuta.

ESEMPIO 1:

Alloggio ad uso turistico al primo anno di attività nel 2023, senza property manager e pubblicata solo su Airbnb senza prenotazioni dirette.

Reddito 2023 = 30.000 euro

Ritenuta Airbnb nel 2024: attiva da Gennaio

Saldo cedolare secca 2023 = 6.300 euro

Acconti 2024 automatici = (6.300 euro) azzerati (coperti da ritenute Airbnb 2024)

Azzeramento acconti 2024 ammesso perché tassazione 2024 coperta da ritenute Airbnb.

RISPARMIO TOTALE SU ACCONTI 2024 = 6.300 euro.

ESEMPIO 2:

Alloggio ad uso turistico con property manager nel 2023 e 2024, senza prenotazioni dirette.

Reddito Imponibile 2023 = 40.000 euro

Ritenuta property manager: attiva nel 2023 e nel 2024 e pari a 8.400 euro

Certificazione CU 2024 redditi 2023: disponibile

Saldo cedolare secca 2023 = zero (coperto da ritenute PM 2023)

Acconti 2024 = zero (coperti da ritenute PM 2024)

Azzeramento acconti 2024 ammesso perché tassazione 2024 coperta da ritenute Property Manager.

RISPARMIO TOTALE SU ACCONTI 2024 = 8.400 euro

RIDUZIONE

Anche nel caso di più case, prenotazioni dirette, senza ritenute o con ritenute parziali, è comunque possibile ridurre parzialmente gli acconti (cedolare secca o Irpef), calcolando esattamente il reddito 2024 (in modo approssimativo a Giugno e ora in modo più completo a Novembre), versando come acconti l’imposta ricalcolata sui redditi 2024 effettivi.

ESEMPIO 3:

2 Alloggi ad uso turistico dello stesso proprietario, senza property manager, pubblicati uno su Booking (+ prenotazioni dirette) e l’altro su Airbnb.

Reddito 2023 e 2024 prima casa (Booking + prenotazioni dirette) = 50.000 euro

Saldo cedolare secca 2023 al 21% prima casa = 10.500 euro

Acconti 2024 al 21% = 10.500 euro

Reddito 2023 e 2024 seconda casa su Airbnb = 20.000 euro

Ritenuta Airbnb nel 2024: attiva da Gennaio

Saldo cedolare secca 2023 al 21% seconda casa = 4.200 euro

Acconti 2024 sulla casa su Airbnb: zero (coperti da ritenute Airbnb 2024)

Reddito totale 2023 = 70.000 euro

Saldo cedolare secca totale 2023 = 14.700 euro

Acconti cedolare secca totali 2024 = 10.500 euro

Riduzione acconti 2024 ammessa perché tassazione calcolata esattamente su redditi 2024 e parzialmente coperta da ritenute Airbnb.

RISPARMIO TOTALE SU ACCONTI 2024 = 4.200 euro

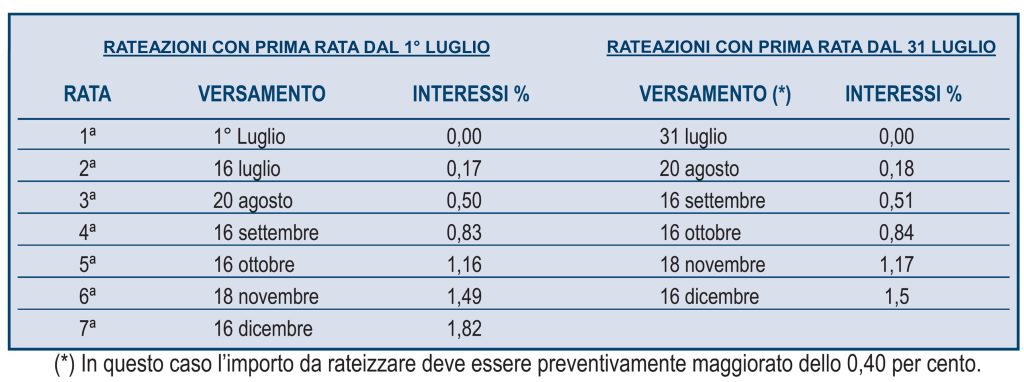

RATEIZZAZIONE DEGLI ACCONTI

Mentre il primo acconto poteva essere rateizzato fino a 7 rate (v. tabella), il secondo acconto non può essere rateizzato: con il modello Redditi PF 2024 si paga in unica soluzione il 2 Dicembre, mentre nel 730 il secondo acconto viene trattenuto con la mensilità di novembre di stipendio o pensione.

CAMBIO DI REGIME FISCALE

In alcuni casi, quando viene modificato il regime fiscale da un soggetto, per esempio da ordinario a forfettario e viceversa, è possibile non versare gli acconti.

SANZIONI

Se viene adoperato il metodo previsionale per gli acconti, le riduzioni o azzeramenti non vanno fatti in modo arbitrario, ma coerente con gli effettivi redditi prodotti. Eventuali differenze in difetto emergeranno nella dichiarazione 2025 dei redditi 2024 e verranno sanzionate.

COME RIDURRE E AZZERARE

Per il modello Redditi PF 2024, la riduzione o omissione degli acconti va effettuata direttamente nel modello F24 al momento del versamento.

Per il modello 730 2024, il non versamento degli acconti o l’inserimento di un minore importo per gli acconti andavano indicati nel Quadro F.

UN “TAGLIO”….CHIRURGICO

Tutte le azioni descritte in questo articolo vanno valutate ed effettuate con l’assistenza del proprio commercialista, per prevenire errori, sanzioni e accertamenti.

Tratto da https://www.extralberghiero.it/acconti-fiscali-come-e-quanto-pagare-edizione-2024/7891/

Ringraziamo l’autore Sergio Lombardi Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

AGGIORNAMENTO ESPOSIZIONE CIN

La Regione Veneto il 4 novembre ha pubblicato le faq aggiornate relative alla modalità di esposizione del Codice Identificativo Nazionale, che ha sostituito il Cir per quanto riguarda l’obbligo di esposizione, tutte le info nel pdf che troverete nella sezione Documenti del nostro sito.