Tramite la piattaforma è possibile richiedere il Codice Identificativo Nazionale (CIN), da utilizzare per la pubblicazione degli annunci e per l’esposizione all’esterno delle strutture e degli immobili, ai sensi dell’art. 13-ter del decreto-legge n. 145/2023: effettuando l’accesso tramite identità digitale, i titolari visualizzano i dati relativi alle strutture collegate al proprio Codice Fiscale, integrano le informazioni mancanti, segnalano eventuali modifiche e ottengono il CIN.

Nella fase di avvio sperimentale non sono previste sanzioni ed è consentito ai cittadini che lo desiderano di adeguarsi con un ampio margine di anticipo agli obblighi correlati al codice identificativo.

Gli obblighi, le sanzioni e le altre diposizioni contenute all’art. 13-ter del decreto-legge n. 145/2023 saranno applicabili solo a partire dal sessantesimo giorno successivo alla pubblicazione nella Gazzetta Ufficiale, prevista non oltre il 1° settembre 2024, dell’Avviso attestante l’entrata in funzione della BDSR su scala nazionale.

PUBBLICATO IL DECRETO PER INTEROPERABILITA’ BANCA DATI STRUTTURE RICETTIVE

In allegato il Decreto del Ministero del Turismo del 06 giugno 2024 (prot. 16726/24) recante “Disposizioni applicative per l’individuazione delle modalità di interoperabilità tra la banca dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche di cui all’articolo 13-quater, comma 4 del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58 e le banche dati regionali e delle Province autonome delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche”. Si precisa che le modalità di interoperabilità sono specificate negli allegati A e B che costituiscono parte integrante del decreto.

Tutti i casi in cui è possibile ridurre o azzerare gli acconti

Dopo la lunga vicenda giudiziaria e la transazione siglata con l’Agenzia delle Entrate, Airbnb applica dal 2024 la ritenuta al 21% sui redditi da locazione breve erogati in Italia ai proprietari. Altri portali OTA internazionali hanno avviato le ritenute fiscali nel corso del 2024, mentre i property manager residenti tassano alla fonte i compensi agli host da anni (l’obbligo di trattenuta c’è dal 1/6/2017). Quando manca ancora più di un mese al tax day del 1° Luglio, analizziamo gli effetti della ritenuta sugli acconti di imposta 2024.

OCCHIO AGLI AUTOMATISMI

Nei software dichiarativi fiscali (sia 730 che modello Redditi PF), il calcolo degli acconti avviene in modo automatico, e gli acconti sono tendenzialmente pari al 100% del saldo. Questo metodo penalizza ovviamente i contribuenti che hanno un sostituto d’imposta, e richiede un intervento mirato nella dichiarazione dei redditi. Come vedremo, in presenza di ritenute 2024 del portale (Airbnb) o del property manager, è possibile ridurre o azzerare gli acconti.

CHI HA DIRITTO A “TAGLIARE” GLI ACCONTI

AZZERAMENTO

Per poter azzerare del tutto gli acconti 2024 (cedolare secca o Irpef) sono necessari questi elementi:

Subire ritenute dal 1° Gennaio 2024 al 31 Dicembre 2024 da un portale OTA o da un property manager o altro intermediario sull’intero reddito da locazione breve;

Non avere nel 2024 prenotazioni dirette o altri portali senza ritenuta.

ESEMPIO 1: Alloggio ad uso turistico al primo anno di attività nel 2023, senza property manager e pubblicata solo su Airbnb senza prenotazioni dirette. Reddito 2023 = 30.000 euro Ritenuta Airbnb nel 2024: attiva da Gennaio Saldo cedolare secca 2023 = 6.300 euro Acconti 2024 automatici = (6.300 euro) azzerati (coperti da ritenute Airbnb 2024) Azzeramento acconti 2024 ammesso perché tassazione 2024 coperta da ritenute Airbnb. RISPARMIO TOTALE SU ACCONTI 2024 = 6.300 euro.

ESEMPIO 2: Alloggio ad uso turistico con property manager nel 2023 e 2024, senza prenotazioni dirette. Reddito Imponibile 2023 = 40.000 euro Ritenuta property manager: attiva nel 2023 e nel 2024 e pari a 8.400 euro Certificazione CU 2024 redditi 2023: disponibile Saldo cedolare secca 2023 = zero (coperto da ritenute PM 2023) Acconti 2024 = zero (coperti da ritenute PM 2024) Azzeramento acconti 2024 ammesso perché tassazione 2024 coperta da ritenute Property Manager. RISPARMIO TOTALE SU ACCONTI 2024 = 8.400 euro

RIDUZIONE

Anche nel caso di più case, prenotazioni dirette, senza ritenute o con ritenute parziali, è comunque possibile ridurre parzialmente gli acconti (cedolare secca o Irpef), calcolando esattamente il reddito 2024 (in modo approssimativo a Giugno e in modo più completo a Novembre), versando come acconti l’imposta calcolata sui redditi 2024.

ESEMPIO 3: 2 Alloggi ad uso turistico dello stesso proprietario, senza property manager, pubblicati uno su Booking (+ prenotazioni dirette) e l’altro su Airbnb. Reddito 2023 e 2024 prima casa (Booking + prenotazioni dirette) = 50.000 euro Saldo cedolare secca 2023 al 21% prima casa = 10.500 euro Acconti 2024 al 21% = 10.500 euro Reddito 2023 e 2024 seconda casa su Airbnb = 20.000 euro Ritenuta Airbnb nel 2024: attiva da Gennaio Saldo cedolare secca 2023 al 21% seconda casa = 4.200 euro Acconti 2024 sulla casa su Airbnb: zero (coperti da ritenute Airbnb 2024) Reddito totale 2023 = 70.000 euro Saldo cedolare secca totale 2023 = 14.700 euro Acconti cedolare secca totali 2024 = 10.500 euro Riduzione acconti 2024 ammessa perché tassazione calcolata esattamente su redditi 2024 e parzialmente coperta da ritenute Airbnb. RISPARMIO TOTALE SU ACCONTI 2024 = 4.200 euro

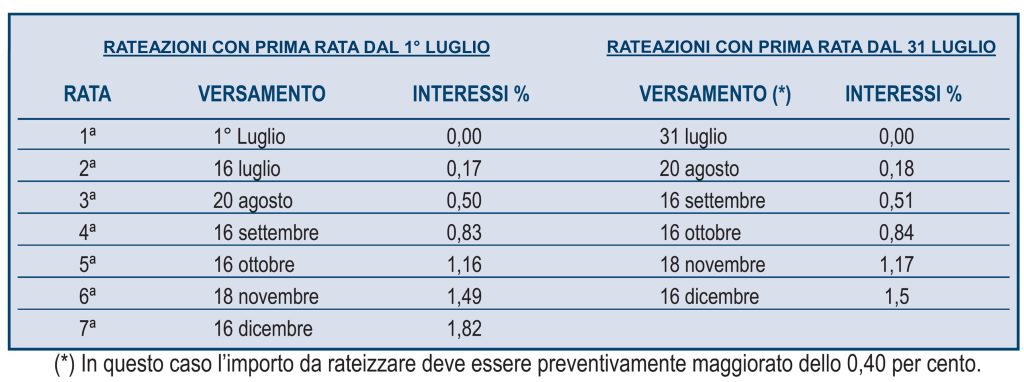

RATEIZZAZIONEDEGLI ACCONTI

Nel caso l’acconto sia proprio dovuto, è possibile ridurne l’impatto finanziario, rateizzando il pagamento del primo acconto, che può essere rateizzato fino a 7 rate. Il secondo acconto non può essere rateizzato: con il modello Redditi PF 2024 si paga in unica soluzione il 2 Dicembre, mentre nel 730 il secondo acconto viene trattenuto con la mensilità di novembre di stipendio o pensione. La tabella che segue si riferisce alle rate per tutti i tributi e contributi da Dichiarazione Redditi PF, tranne che per il secondo acconto. Per il 730 la rateizzazione segue i mesi, da Luglio a Novembre (es.: con due rate pagamento a Luglio e Agosto, con tre rate pagamento a Luglio, Agosto e Settembre…).

CAMBIO DI REGIME FISCALE

In alcuni casi, quando viene modificato il regime fiscale da un soggetto, per esempio da ordinario a forfettario e viceversa, è possibile non versare gli acconti.

SANZIONI

Se viene adoperato il metodo previsionale per gli acconti, le riduzioni o azzeramenti non vanno fatti in modo arbitrario, ma coerente con gli effettivi redditi prodotti. Eventuali differenze in difetto emergeranno nella dichiarazione 2025 dei redditi 2024 e verranno sanzionate.

COME RIDURRE E AZZERARE

Per il modello Redditi PF 2024, la riduzione o omissione degli acconti va effettuata direttamente nel modello F24 al momento del versamento. Per il modello 730 2024, il non versamento degli acconti o l’inserimento di un minore importo per gli acconti vanno indicati nel Quadro F, Sezione V, rigo F6 (v. immagine)

UN “TAGLIO” CHIRURGICO

Mentre arriva la notizia dei 3 milioni di modelli 730 precompilati errati, vi ricordiamo che tutte le azioni descritte in questo articolo vanno valutate ed effettuate con l’assistenza del proprio commercialista, per prevenire errori, sanzioni e accertamenti.

Ringraziamo l’autoreSergio Lombardi, Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy tratto da https://www.extralberghiero.it/come-avere-il-taglio-degli-acconti-per-gli-se-sei-un-host-con-ritenuta-airbnb/7436/?fbclid=IwZXh0bgNhZW0CMTEAAR1ljrxepXf7honf8S82gOhtl-3LG9VFHcdLuSsTyqj_CSThWZMhbppY1qE_aem_ATIBBhQNXbLQG5RWIK1YTiBuZlNPZPddBnkwFK-AJzBRosQ9IiSg20NGeW6hUkFza16u7VRcnt5vTvHH2Drm1W_L