Un unico giorno per Dichiarazione imposta di soggiorno, CLB e versamento saldo e primo acconto

Si avvicina il Tax Day, ovvero la scadenza annuale del versamento delle imposte, praticamente per tutti: persone fisiche, partite Iva, società e, ove dovute, anche per gli enti non commerciali. Quest’anno il tax day sarà il 1° Luglio, perchè il 30/6 cade di domenica.

Ma oltre che per i versamenti d’imposta, il 1° Luglio è una data importante per altri adempimenti del settore turistico, che riguardano anche host e property manager: il calendario fiscale, che troverete a fine articolo, sarà molto fitto fino a Novembre.

IMPOSTA DI SOGGIORNO

La dichiarazione annuale va presentata sull’applicazione web rilasciata l’anno scorso nell’area servizi telematici dell’Agenzia delle Entrate, selezionando fra i servizi “Dichiarazione telematica per l’imposta di soggiorno”.

La piattaforma consente da alcune ore di presentare anche le dichiarazioni relative al 2023, mentre è ancora attiva per le dichiarazioni tardive e rettificative per il 2020, 2021 e 2022.

Per l’omessa o infedele presentazione della dichiarazione annuale imposta di soggiorno si applica la sanzione dal 100 al 200 per cento dell’imposta di soggiorno dovuta annualmente.

Attenzione: per imposta di soggiorno si intende quella totale movimentata, non solo quella riscossa, che attualmente è minimale, visti gli accordi di Airbnb con numerosi comuni fra i circa mille che applicano questa imposta.

Si raccomanda quindi di non rischiare le maxisanzioni.

Dal 2022, la nuova dichiarazione annuale è obbligatoria anche per le locazioni turistiche.

Quest’anno non ci sono esoneri dalla dichiarazione: lo chiariscono in modo lapidario le FAQ nn. 8 e 9, che distinguono il 2020-2021 (periodo di introduzione del nuovo formato e quindi di tolleranza) dall’anno 2022 e successivi: “al di fuori di tale caso (e quindi dal 2022), è chiaro che il contribuente dovrà utilizzare esclusivamente il nuovo modello ministeriale per la dichiarazione dell’imposta o del contributo di soggiorno“. (per dettagli e documento FAQ completo, v. nostro articolo precedente)

Addirittura, la dichiarazione deve essere comunque presentata anche in assenza di presenze nell’anno 2022, al fine di consentire al comune lo svolgimento dell’attività di controllo (FAQ n. 27).

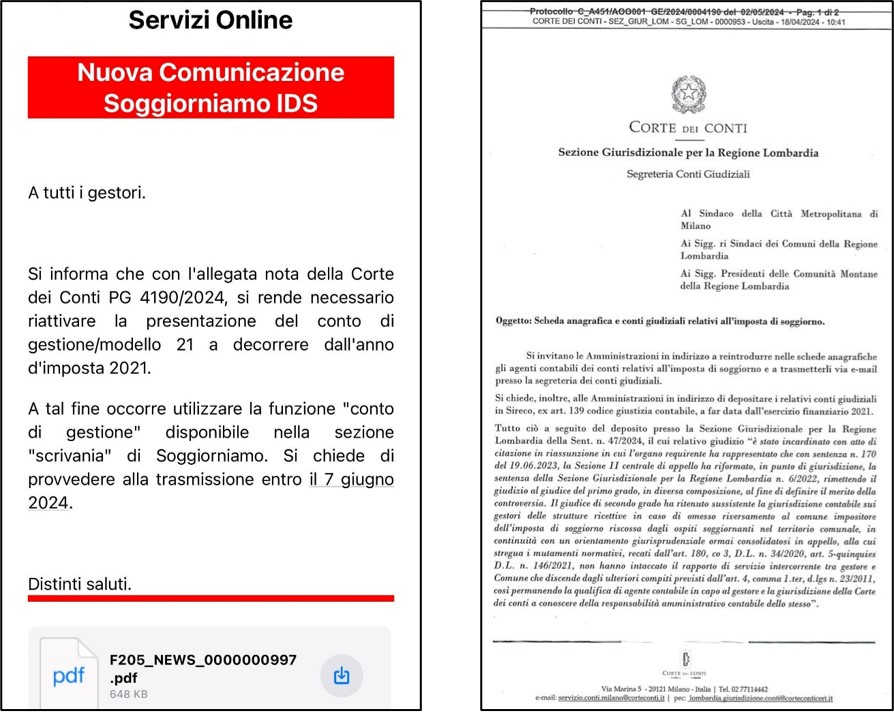

LO SPETTRO DEL MODELLO 21

Una recente sentenza della Corte dei Conti della Lombardia ha riaffermato i principi alla base dell’invio del precedente modello annuale da inviare ai comuni, il Modello 21. Molti comuni non hanno mai smesso di chiedere la compilazione di questo modello e altri hanno ricominciato a chiederlo.

MODELLO CLB

La CLB (comunicazione locazioni brevi) è un adempimento fiscale degli intermediari (property manager, agenti immobiliari, siti, portali) introdotto già dall’anno d’imposta 2017, alternativo alla certificazione CU. La CLB va presentata entro il 30 Giugno (quest’anno 1° Luglio) dall’intermediario quando non gestisce i pagamenti e contiene in sostanza le stesse informazioni della certificazione CU. Molti intermediari che decidono di non gestire pagamenti per semplificare, dimenticano questo adempimento, rischiando così sanzioni e accertamenti su di sé e sui proprietari gestiti.

CALENDARIO SCADENZE

Ringraziamo l’autore Sergio Lombardi, Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy, tratto da https://www.extralberghiero.it/1-luglio-si-avvicinano-le-scadenze-fiscali-per-lextralberghiero/7403/?fbclid=IwZXh0bgNhZW0CMTAAAR0ZWhEqFG8Fz_fZnJME1snjBslafzE6G5c3weqKaVFm9RMo1TC5MpW-nJo_aem_AYSkJ01x1qgAnhrwPVe0E8tlbC0Yj-58_sWmexO-nJ-ASFTTioJeSZDKnYaPtVSNASD-fXGJWCXiHRLbFDR4AjIK

Email *

Sito web

Salva il mio nome, email e sito web in questo browser per la prossima volta che commento.

Analisi e Studi

- L’80% degli italiani sceglie una meta extra-urbana per le vacanze estive

- Immobiliare: Bali è la nuova Dubai per gli investitori italiani

- Affitti brevi: metà delle case su Airbnb è occupata per meno di 60 giorni

Iscriviti alla newsletter

Email: